הבנק אמר לא? התזרים לוחץ? אתה לא לבד. אלפי בעלי עסקים בישראל מגלים שהדרך המסורתית לקבלת מימון כבר לא עובדת כמו פעם. החדשות הטובות? יש פתרונות מוכחים שיכולים להזרים לעסק שלך את ההון שהוא צריך – מהר יותר, גמיש יותר, ובתנאים שמתאימים בדיוק לך. המדריך הזה יחשוף בפניך את כל מה שצריך לדעת כדי לבחור נכון.

מעל 1,000 עסקים לוו בהצלחה

מדריך מקצועי מבית לוי יועצים

מה תקבל במדריך הזה?

מה מניע את הביקוש הגובר למימון אלטרנטיבי?

השנים האחרונות מראות מגמה ברורה: עסקים קטנים ובינוניים פונים יותר ויותר למקורות מימון שאינם בנקאיים. לפי נתוני בנק ישראל על חמש שנות פעילות של מערכת נתוני אשראי, חלה עלייה משמעותית בפעילות ספקי אשראי חוץ בנקאיים בין השנים 2020 ל-2023, במקביל לירידה בנתח השוק של הבנקים. המגמה הזו משקפת שינוי מהותי בשוק האשראי העסקי בישראל.

הסיבות לכך מגוונות. בנקים נדרשים לעמוד בדרישות רגולטוריות מחמירות שמייקרות את מתן האשראי לעסקים קטנים. תהליכי האישור ארוכים ומורכבים, דרישות הביטחונות גבוהות והגמישות מוגבלת. מנגד, גופי מימון חלופי מציעים תהליכים מהירים יותר, התאמה אישית לצרכי העסק ויכולת לתת מענה גם כשהמסגרות הבנקאיות מוגבלות.

הידעת?

לפי נתונים עדכניים, יותר מ-40% מבעלי העסקים הקטנים בישראל מדווחים על קושי בקבלת אשראי בנקאי מספק לצרכיהם. זו בדיוק הסיבה שהביקוש למימון חלופי ממשיך לעלות.

הגדרה מדויקת: מהו מימון אלטרנטיבי לעסק?

מפת מקורות המימון לעסקים – מצא את הפתרון המתאים לך

מימון אלטרנטיבי עסק הוא כל מסלול אשראי שאינו עובר דרך הבנקים המסחריים המסורתיים. זה כולל מגוון רחב של פתרונות: הלוואות מגופים חוץ בנקאיים מורשים, ניכיון שיקים וכרטיסי אשראי, פקטורינג (מימון כנגד חשבוניות), הלוואות בערבות מדינה ועוד. כל הפתרונות האלה נועדו לתת מענה לצרכים תזרימיים שונים של עסקים.

היתרונות המרכזיים של מימון חוץ בנקאי כוללים גמישות גבוהה יותר בתנאים, מהירות אישור משמעותית, התאמה אישית למבנה התזרים של העסק ויכולת לקבל אשראי גם כאשר הבנק מסרב או מצמצם מסגרות. עם זאת, חשוב להבין שמדובר בכלי פיננסי שצריך להתאים לצורך הספציפי ולא בפתרון קסם.

טיפ מהיר

לפני שפונים למימון חלופי, כדאי להבין בדיוק מה הצורך: האם מדובר בהון חוזר שוטף? גישור תזרימי? או השקעה לטווח ארוך? ההתאמה הנכונה בין הצורך לפתרון היא המפתח להצלחה.

למי מימון חלופי מתאים במיוחד ולמי פחות?

מימון אלטרנטיבי מתאים במיוחד לעסקים עם צורך מהיר בתזרים, עסקים בצמיחה שזקוקים להון חוזר, עסקים עונתיים עם תנודות בהכנסות ועסקים שממתינים לתשלומים מלקוחות גדולים. גם עסקים שהבנק מצמצם להם מסגרות או לא מאשר הגדלה יכולים למצוא מענה בערוצים החלופיים.

מתי מימון חלופי עלול להיות טעות?

כשאין יכולת החזר ריאלית, כשמשתמשים באשראי יקר כדי לכסות חור בלי תוכנית תזרים ברורה, או כשמגלגלים חובות ללא פתרון שורשי. סימני אזהרה נוספים: תלות מתמשכת באשראי קצר טווח, אי התאמה בין תקופת המימון למחזור הכסף בעסק וחוסר הבנה של העלות האפקטיבית האמיתית.

בדוק את עצמך: האם מימון חלופי מתאים לך?

- יש לך תוכנית ברורה למה הכסף נועד

- התזרים שלך מאפשר לעמוד בהחזרים

- אתה מבין את העלות האפקטיבית המלאה

- יש התאמה בין תקופת המימון לצורך

אם ענית "כן" על כל הסעיפים – אתה מוכן להתקדם!

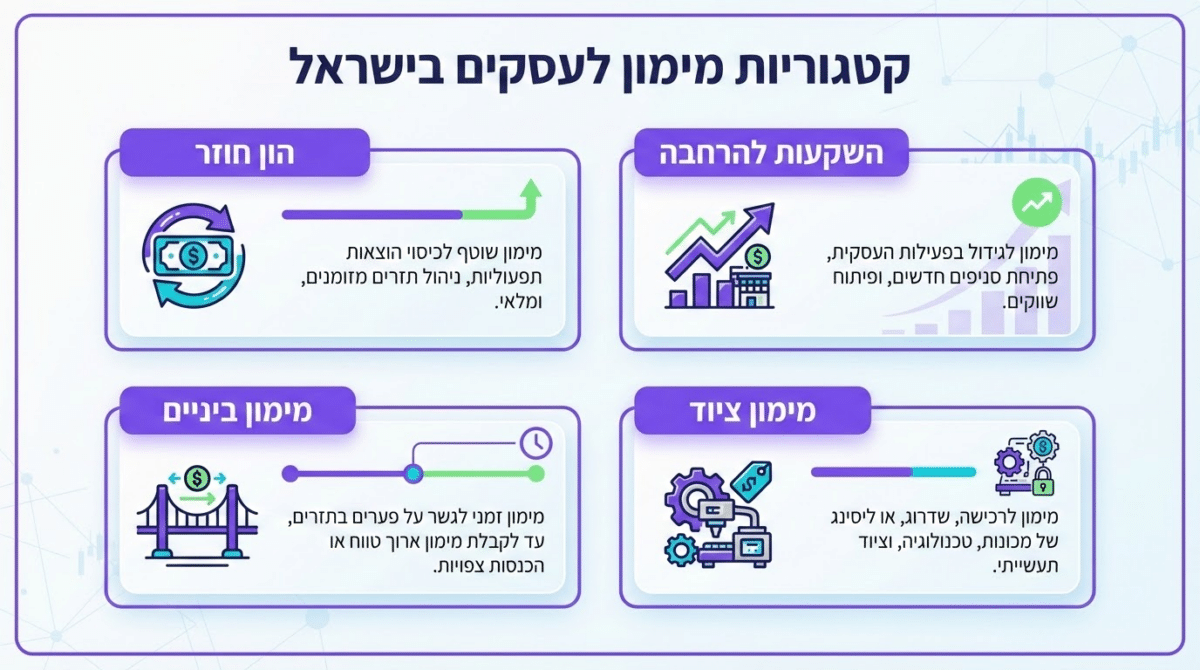

אילו מקורות מימון קיימים לעסקים בישראל?

מפת האפשרויות למימון עסקים בישראל רחבה ומגוונת. ניתן לחלק את מקורות המימון לכמה קטגוריות עיקריות לפי סוג הצורך: הון חוזר לפעילות שוטפת, מימון להשקעות והרחבה, מימון גישור לתקופות ביניים ומימון לרכישת ציוד או פרויקטים ספציפיים.

הלוואות בערבות מדינה: האם זה באמת משתלם?

השוואה בין מימון בנקאי לחוץ בנקאי – המספרים מדברים

קרנות ההלוואות בערבות מדינה מהוות מקור מימון חשוב לעסקים קטנים ובינוניים בישראל. לפי הסוכנות לעסקים קטנים ובינוניים, הקרן מיועדת למגוון מטרות: הון חוזר, השקעות בעסק והקמת עסקים חדשים. היתרון המרכזי הוא שהמדינה משמשת כערבה לחלק מההלוואה, מה שמאפשר תנאים טובים יותר.

התנאים כוללים ביטחונות מופחתים משמעותית לעומת הלוואה בנקאית רגילה, ריביות אטרקטיביות ואפשרות לתקופות גרייס. לפי עדכונים אחרונים מהסוכנות, במצבי שוק מאתגרים ניתנות הקלות נוספות כמו מודלי גרייס מורחבים. המעורבות הממשלתית מקנה יציבות ובטחון הן לעסק והן לגוף המממן.

טיפ מהיר

הלוואות בערבות מדינה דורשות תהליך אישור ארוך יותר מפתרונות חוץ בנקאיים אחרים. אם יש לך זמן – זה לרוב המסלול המשתלם ביותר. אם אתה בלחץ תזרימי מיידי – שקול פתרונות מהירים יותר במקביל.

ניכיון שיקים וכרטיסי אשראי: פתרון לבעיית התזרים

ניכיון שיקים דחויים הוא כלי פיננסי ותיק שמאפשר לעסקים לקבל כסף מיידי על שיקים שטרם הגיע מועד פירעונם. במקום לחכות 30, 60 או 90 יום עד שהשיק ייפרע, העסק מקבל את הכסף מיד (בניכוי עמלה) ומשפר את התזרים.

ניכיון עסקאות אשראי פועל באופן דומה עבור עסקים שמקבלים תשלומים בכרטיסי אשראי. במקום להמתין למועד החיוב של חברת האשראי, העסק יכול לקבל את התמורה מיידית. שני הפתרונות האלה נחשבים למימון חוץ בנקאי יעיל במיוחד למחסור זמני בהון חוזר או לצרכים פיננסיים דחופים. הגופים המספקים שירותים אלה כפופים לפיקוח לפי חוק הפיקוח על שירותים פיננסיים.

הידעת?

עסקאות ניכיון שיקים יכולות להתבצע תוך 24-48 שעות בלבד! זהו אחד הפתרונות המהירים ביותר לשחרור תזרים כאשר יש צורך דחוף בהון חוזר.

פקטורינג: איך הופכים חשבוניות לכסף מזומן?

פקטורינג הוא מודל מימון שבו העסק מקבל כסף מיידי כנגד חשבוניות שהוצאו ללקוחות אך טרם שולמו. זהו פתרון אידיאלי לעסקים שנותנים ימי אשראי ארוכים ללקוחותיהם ומתמודדים עם פער תזרימי כתוצאה מכך.

התהליך פשוט: העסק מעביר את החשבוניות לגוף המממן ומקבל בתמורה אחוז מסוים מערכן מיידית. כאשר הלקוח משלם, העסק מקבל את היתרה בניכוי עמלות. במקרים מסוימים, גוף המימון לוקח על עצמו גם את סיכון הגבייה. הפקטורינג מתאים במיוחד לעסקים עם לקוחות גדולים ויציבים שמשלמים בשוטף פלוס.

טיפ מהיר

פקטורינג עובד הכי טוב כשיש לך לקוחות גדולים ויציבים (חברות, גופים ממשלתיים, רשתות). איכות הלקוחות שלך משפיעה ישירות על התנאים שתקבל.

השוואה מעשית: מימון בנקאי מול מימון חוץ בנקאי

ההבדלים בין הערוצים משמעותיים ומשפיעים על ההתאמה לכל עסק. הפיקוח על הבנקים מתבצע על ידי בנק ישראל במסגרת חקיקה ורגולציה מחמירה. גופים חוץ בנקאיים כפופים לפיקוח על שירותים פיננסיים במסגרת חוק הפיקוח על שירותים פיננסיים מוסדרים.

מימון חלופי עדיף כאשר יש צורך במהירות, כאשר הבנק מסרב או מגביל, כאשר נדרשת גמישות בתנאים או כאשר הביטחונות הקיימים לא עומדים בדרישות הבנקאיות.

איך ציון האשראי משפיע על היכולת לקבל מימון?

מערכת נתוני אשראי בישראל מנוהלת על ידי בנק ישראל ומשמשת הן בנקים והן גופים חוץ בנקאיים להערכת סיכוני אשראי. הציון משקף את היסטוריית ההתנהלות הפיננסית ומשפיע על התנאים שהעסק יכול לקבל.

ציון אשראי נמוך עלול להגביל משמעותית את הגישה לאשראי בנקאי. עם זאת, גופי מימון חלופי לעיתים מעריכים סיכונים בצורה שונה ומתחשבים בפרמטרים נוספים כמו תזרים בפועל, חוזים קיימים והזמנות עבודה. לפי בנק ישראל, ניתנו הקלות לתנאי אשראי לעסקים קטנים וזעירים במסגרת ריפו לנותני אשראי חוץ בנקאיים מפוקחים.

הידעת?

גם אם ציון האשראי שלך לא מושלם, חוזים חתומים עם לקוחות איכותיים יכולים לפתוח דלתות. גופי מימון חלופי רבים מתמקדים באיכות העסקה ולא רק בהיסטוריה.

מה העלות האמיתית של מימון אלטרנטיבי?

העלות נקבעת לפי מספר פרמטרים: רמת הסיכון שהגוף המממן לוקח, תקופת ההלוואה, סוג הביטחונות ומבנה העסקה. חשוב להבין שהריבית הנקובה היא רק חלק מהתמונה. יש לחשב עלות אפקטיבית שכוללת את כל הרכיבים.

רכיבי עלות שחייבים להכיר

מעבר לריבית עצמה, עלויות נוספות עשויות לכלול: עמלת הקמה או פתיחת תיק, דמי ניהול חודשיים, עלויות שעבוד ורישום, ביטוחים נדרשים, קנסות על פירעון מוקדם ועמלות טיפול בחידוש או שינוי תנאים. כדי להשוות בין הצעות בצורה נכונה, יש לבקש פירוט מלא של כל העלויות ולחשב את העלות הכוללת לאורך תקופת המימון.

טיפ מהיר

תמיד בקש לראות את העלות האפקטיבית השנתית (ריבית אפקטיבית) ולא רק את הריבית הנקובה. זה המספר שבאמת מראה כמה אתה משלם.

תוך כמה זמן באמת אפשר לקבל כסף?

אחד היתרונות הבולטים של מימון חוץ בנקאי הוא המהירות. בעוד שתהליך בנקאי יכול להימשך שבועות ואף חודשים, גופים חלופיים לרוב פועלים מהר יותר. עם זאת, הזמן בפועל תלוי במספר גורמים: מורכבות העסקה, השלמת המסמכים הנדרשים, סוג הביטחונות ותהליך החיתום הספציפי.

תיק מסודר עם כל המסמכים הנדרשים יכול לקצר משמעותית את הזמן. עסקאות פשוטות כמו ניכיון שיקים יכולות להתבצע תוך ימים בודדים. הלוואות מורכבות יותר עשויות לדרוש שבוע עד שבועיים. ככל שהתיק מוכן ומסודר יותר מראש, כך התהליך מהיר יותר.

אילו מסמכים צריך להכין לבקשת מימון?

הכנה נכונה = אישור מהיר יותר ותנאים טובים יותר

הכנה נכונה של המסמכים היא קריטית להצלחת תהליך גיוס האשראי. רשימת המסמכים הנדרשים בדרך כלל כוללת: דוחות כספיים (שנתיים ותקופתיים), תנועות חשבון בנק לחודשים האחרונים, פירוט התחייבויות קיימות, דוח תזרים מזומנים או תחזית תזרים, פירוט לקוחות וספקים עיקריים ומסמכי חברה ובעלות.

איך מכינים תיק מימון שמגדיל סיכויי אישור?

מעבר לאיסוף המסמכים, כדאי להכין הסברים על הפעילות העסקית, לפרט את מטרת המימון ואת תוכנית ההחזר. חוזים קיימים והזמנות עבודה יכולים לחזק משמעותית את הבקשה. תחזית תזרים שמראה יכולת החזר ברורה היא נכס חשוב. ככל שהתמונה שמציגים ברורה ומגובה יותר, כך עולים סיכויי האישור ומשתפרים התנאים.

צ'קליסט הכנת תיק מימון

- דוחות כספיים עדכניים

- תנועות בנק 6 חודשים אחרונים

- תחזית תזרים מזומנים

- פירוט התחייבויות קיימות

- חוזים והזמנות עבודה

- מסמכי חברה (תקנון, בעלות)

מה בודקים בחיתום ואיך לשפר את הסיכויים?

תהליך החיתום בוחן מספר היבטים מרכזיים: יכולת החזר על בסיס תזרים בפועל, איכות הביטחונות המוצעים, יציבות העסק והיסטוריית הפעילות, מצב ההתחייבויות הקיימות ואיכות הלקוחות והספקים. הבנה של מה בודקים מאפשרת להתכונן טוב יותר.

לפני הגשת בקשה כדאי לייצב את התזרים ככל האפשר, להפריד הוצאות פרטיות מעסקיות, להציג חוזים והזמנות עבודה קיימות, לבנות תחזית שמרנית וריאלית ולטפל בהתחייבויות בעייתיות. גישה פרואקטיבית והכנה מוקדמת יכולות לעשות הבדל משמעותי.

טיפ מהיר

שלושה חודשים לפני שאתה צריך מימון – זה הזמן להתחיל להתכונן. ייצוב תזרים, סדר במסמכים והפרדה ברורה בין פרטי לעסקי ישפרו משמעותית את הסיכויים והתנאים.

האם מימון חוץ בנקאי פוגע ביחסים עם הבנק?

זו שאלה שמטרידה בעלי עסקים רבים. התשובה הקצרה: לא בהכרח, אם מנהלים נכון. שימוש מושכל במימון חלופי ככלי משלים לא צריך לפגוע ביחסים עם הבנק. להפך, שיפור התזרים ויכולת לעמוד בהתחייבויות יכולים דווקא לשפר את המצב.

הבעיה מתחילה כאשר משתמשים באשראי יקר וקצר טווח בצורה לא מבוקרת, כאשר מגלגלים חובות ללא תוכנית ברורה או כאשר ההתחייבויות הכוללות גדלות מעבר ליכולת ההחזר. ניהול פיננסי אחראי, עם התאמה נכונה בין סוג המימון לצורך, הוא המפתח.

טעויות נפוצות שעסקים עושים בבחירת מימון

הטעות הראשונה היא התמקדות רק בריבית הנקובה בלי לבדוק עלות אפקטיבית. השנייה היא לקיחת מימון קצר טווח לצורך ארוך טווח או להפך. הטעות השלישית היא אי התאמה בין מבנה ההחזר לתזרים בפועל של העסק.

טעויות נוספות כוללות: חוסר השוואה בין הצעות שונות, אי קריאה של האותיות הקטנות בהסכם, לקיחת מימון ללא תוכנית ברורה למה הכסף נועד ואיך יוחזר, והתעלמות מעלויות נלוות כמו קנסות פירעון מוקדם. הבנה של הטעויות הנפוצות עוזרת להימנע מהן.

הידעת?

מחקרים מראים שבעלי עסקים שמשווים לפחות 3 הצעות מימון לפני החלטה חוסכים בממוצע 15-25% מעלות המימון. השוואה משתלמת!

מתי שווה לפנות לייעוץ מקצועי?

עולם המימון האלטרנטיבי מורכב ודינמי. הידע והניסיון הנדרשים כדי לנווט בו בהצלחה אינם מובנים מאליהם. ייעוץ מקצועי יכול לחסוך זמן, כסף וטעויות יקרות. במיוחד כאשר מדובר בסכומים משמעותיים או בעסקאות מורכבות.

לוי יועצים מציעים ליווי מקצועי שכולל איתור מקורות מימון מתאימים, הכנת העסק והתיק לגיוס אשראי, ליווי בתהליך מול הגופים המממנים ומשא ומתן על תנאים. היתרון בייעוץ חיצוני הוא היכרות עם השוק, קשרים עם גופי מימון שונים ויכולת להשיג תנאים טובים יותר.

מוכן לקבל את המימון שהעסק שלך צריך?

הצטרף למעל 1,000 עסקים שכבר ליווינו בהצלחה

שיחת ייעוץ ראשונית ללא התחייבות – גלה איזה מסלול מתאים לך

זמן מוגבל – פנה עוד היום וקבל בדיקת התאמה מהירה

אודות הכותב

ירון לוי הינו כלכלן מומחה, יועץ עסקי והבעלים של חברת "לוי ייעוץ כלכלי ועסקי", בעל תואר ראשון בכלכלה בהצטיינות ותואר שני במנהל עסקים מאוניברסיטת ת"א. כותב מאמרים בנושאים של ייעוץ עסקי לגופי תקשורת מובילים ובעל ניסיון עשיר בעולם העסקי. ירון ליווה בהצלחה רבה מעל 1,000 עסקים בישראל.