האם גם אתה מרגיש שהעסק שלך רודף אחרי הכסף במקום שהכסף יעבוד בשבילך? בעלי עסקים רבים מגלים באיחור שהבעיה האמיתית שלהם אינה חוסר ברווח — אלא היעדר אסטרטגיית מימון ברורה שמונעת משברים תזרימיים ומאפשרת צמיחה יציבה. המדריך המקיף שלפניך חושף את השיטות המוכחות שליוו למעלה מ-1,000 עסקים בישראל להצלחה פיננסית.

|

עודכן: 2025

|

מבוסס על ליווי 1,000+ עסקים

מה תקבל במדריך הזה:

- שיטה מוכחת לבניית אסטרטגיית מימון שמונעת משברים

- כלים מעשיים לבחירת תמהיל המימון האופטימלי לעסק שלך

- 5 טעויות קריטיות שחייבים להימנע מהן

- גישה בלעדית למקורות מימון שרוב בעלי העסקים לא מכירים

תוכן עניינים – נווט למה שמעניין אותך

▼

מהי אסטרטגיית מימון עסק ולמה היא קריטית?

אסטרטגיית מימון עסק היא תוכנית שמגדירה מאיפה מגיע הכסף, באיזה תנאים, ובאיזה תמהיל — כך שהעסק יצמח בלי להיחנק מתזרים מזומנים או מסיכון עודף. היא כוללת החלטות על הון עצמי מול חוב, טווח קצר מול ארוך, ותזמון כניסת הכסף מול תזמון ההוצאות.

בתקופות של אי-ודאות כלכלית, כמו מלחמה או מיתון, אסטרטגיית מימון כתובה הופכת לכלי הישרדות. עסקים שלא תכננו מראש מוצאים את עצמם רצים לגייס כסף בתנאים גרועים. לעומתם, עסקים עם אסטרטגיה ברורה יודעים מראש לאן לפנות, כמה הם יכולים לשאת, ואיזה מקורות מימון מתאימים לצרכים שלהם.

טיפ מהיר:

ההשפעה של אסטרטגיה זו היא ישירה: היא מאפשרת לעסק לעמוד ביעדים תפעוליים, לשמור על הון חוזר מספק ולנהל את תזרים המזומנים כך שכל שקל עובד בשביל יציבות עסקית וצמיחה.

למה אסטרטגיית מימון היא לא "רק לקחת הלוואה"?

בחירת כלי המימון הנכון היא המפתח להצלחה פיננסית ארוכת טווח

הרבה בעלי עסקים חושבים שמימון שווה הלוואה. אבל הלוואה היא כלי אחד מתוך כמה. אסטרטגיית מימון בוחרת את הכלי הנכון, את התקופה הנכונה, ואת ההחזר שמתאים לתזרים — ולא להפך. עסקים לא נופלים בגלל שאין להם רווח על הנייר. הם נופלים בגלל פערי תזרים.

מימון לא מותאם — למשל, הלוואה לטווח קצר שממנת נכס ארוך טווח — יוצר לחץ תמידי. כל חודש העסק "רודף" את ההחזר במקום לפעול בשקט. לכן, אסטרטגיית מימון אמיתית מחברת בין מטרות (צמיחה, יציבות, רכישה, הקמה) לבין "מחיר הכסף", הסיכון, ותזמון ההחזר.

הידעת?

לפני שבוחרים מקור מימון, חייבים לענות על שאלה אחת: למה הכסף מיועד? צמיחה דורשת גמישות, הישרדות דורשת הקטנת סיכון, והשקעה דורשת התאמת חיי החוב לחיי הנכס.

כלל אצבע: התאמת טווח המימון לטווח ההחזר

אם ציוד מחזיר את עצמו תוך חמש שנים, המימון צריך להיות לחמש שנים ולא לשנה. אם מדובר בפער תזרימי עונתי שנפתר תוך שלושה חודשים, מסגרת אשראי קצרה תתאים יותר מהלוואה לשלוש שנים. עיקרון פשוט, אבל הפרה שלו היא אחת הסיבות הנפוצות לקשיי נזילות.

מבנה הון — מה זה בכלל ולמה זה משנה?

מבנה הון הוא היחס בין ההון העצמי לבין החוב שמממן את פעילות העסק. זה נשמע "אקדמי" אבל ההשפעה היא ישירה ויומיומית. מבנה הון משפיע על כמה ריבית העסק משלם, על התנאים שהוא יקבל מהבנק בעתיד, ועל רמת הסיכון שלו.

יותר חוב אומר פוטנציאל תשואה גבוה יותר לבעלים — אבל גם סיכון גבוה יותר. אם ההכנסות יורדות, החוב נשאר. לכן, הבנת מבנה ההון היא בסיס לכל החלטת מימון. בסקירת הפיקוח על הבנקים של בנק ישראל למחצית הראשונה של 2024, ניתן לראות את ההשפעה של יחסי כיסוי וסיכון על יכולת הגישה לאשראי במגזרים שונים.

רוצה לדעת מה מבנה ההון האופטימלי לעסק שלך?

הצטרף למעל 1,000 בעלי עסקים שכבר קיבלו ליווי מקצועי

מהו מינוף פיננסי ומה המשמעות שלו בפועל?

מינוף פיננסי הוא שימוש בחוב כדי להגדיל את היקף הפעילות או ההשקעה מעבר להון העצמי. הוא מגדיל גם את פוטנציאל הרווח וגם את הסיכון. מינוף "עובד" כשהתשואה על ההשקעה גבוהה מעלות החוב. במיתון או ירידה במכירות — החוב נשאר, והלחץ התזרימי עולה.

יחס החוב להון עצמי (Debt-to-Equity Ratio) הוא המדד הנפוץ. למשל, יחס של 2:1 אומר שעל כל שקל הון עצמי יש שני שקלים של חוב. ככל שהיחס גבוה יותר, כך העסק "ממונף" יותר. מושגים כמו עלות חוב משוקללת מופיעים גם בדוחות תקופתיים של חברות ציבוריות — כפי שניתן לראות בדוגמה ממערכת המידע של הבורסה.

טיפ מהיר:

דמיינו עסק עם מחזור שנתי של 3 מיליון שקלים ורווח נקי של 300 אלף. נשמע טוב. אבל אם הלקוחות משלמים בשוטף+90 והוא משלם לספקים בשוטף+30, כל חודש נפתח פער תזרימי — הרווח "קיים" אבל הכסף לא בחשבון.

איך בוחרים תמהיל מימון שמתאים בדיוק לעסק?

תמהיל מימון נכון הוא שילוב בין מקורות מימון שמאזן שלושה דברים: עלות כסף, סיכון תזרימי, ושליטה. חוב זול יותר לרוב מהון עצמי, אבל הוא מגביל ומעלה סיכון. הון עצמי "יקר" יותר (ויתור על תשואה או שליטה), אבל נותן מרווח נשימה.

שלושת הקריטריונים לבחירת תמהיל

עלות כוללת — מה סך הריבית, העמלות והעלויות הנלוות?

תנודתיות תזרים — האם ההחזרים קבועים או גמישים? האם מתאימים למחזור ההכנסות?

רמת שליטה — האם יש קובננטים מגבילים, תנאים להחזר מוקדם, או דרישות בטוחות?

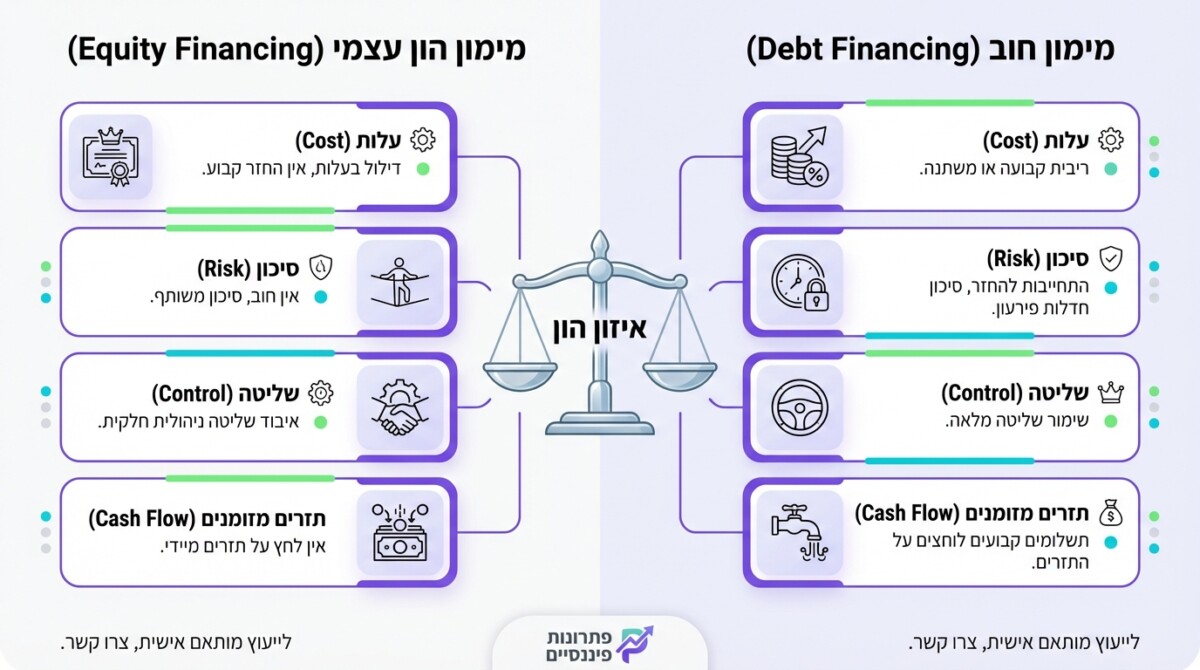

השוואה: הון עצמי מול הון זר — מה מתאים למה?

בחירה נכונה בין הון עצמי להון זר יכולה לחסוך לעסק שלך מאות אלפי שקלים

| קריטריון | הון עצמי | הון זר (חוב) |

|---|---|---|

| עלות ישירה | אין ריבית; ויתור על תשואה/שליטה | ריבית + עמלות |

| חובת החזר | אין החזר קבוע | החזר חודשי קבוע/משתנה |

| השפעה על שליטה | דילול בעלות אפשרי | שליטה נשמרת |

| סיכון תזרימי | נמוך — אין לחץ תזרים | גבוה — תשלום גם בחודשים חלשים |

| התאמה עיקרית | שלב הקמה, חוסר יציבות | יכולת החזר צפויה |

ההחלטה בין הון עצמי להון זר תלויה בשלב שבו נמצא העסק, ביציבות ההכנסות, ובמטרת המימון. אין תשובה אחת נכונה — יש תמהיל שמותאם לעסק הספציפי שלך.

הידעת?

חוב "זול" רק עד נקודה מסוימת. ככל שהמינוף עולה, הסיכון עולה, התנאים מחמירים, ועלות החוב עצמה יכולה לעלות. "יכולת אשראי" היא משאב מוגבל!

מקורות מימון מרכזיים: סקירה מעשית

הכרת מקורות המימון השונים מאפשרת בחירה מושכלת ומותאמת לצרכי העסק

מימון בנקאי

הלוואות בנקאיות, מסגרות אשראי ואובליגו. הערוץ הנפוץ ביותר, עם מגוון מסלולים לטווחים שונים. דורש בטוחות, היסטוריה פיננסית, ולרוב תוכנית עסקית מסודרת.

קרנות ממשלתיות בערבות מדינה

קרן ההלוואות לעסקים קטנים ובינוניים בערבות מדינה מציעה מסלולים שונים, כולל הון חוזר, בתנאים נוחים יחסית. מתאימה במיוחד לעסקים שמתקשים לקבל אשראי בנקאי רגיל.

הלוואות חוץ בנקאיות

גופים מוסדיים, קרנות פרטיות ופלטפורמות דיגיטליות. יתרון: מהירות ונגישות. חיסרון: עלות גבוהה יותר ותנאים שלעתים פחות שקופים.

הון עצמי

גיוס ממשקיעים, שותפים או מהרווחים השמורים של העסק. חשוב כבסיס פיננסי שנותן יציבות ומגדיל את יכולת המינוף בעתיד.

התאמת ערוצי מימון לשלב העסק

| שלב העסק | צורך מרכזי | ערוצי מימון מתאימים |

|---|---|---|

| הקמה | הון ראשוני, ציוד, מלאי פתיחה | הון עצמי, קרנות בערבות מדינה, משקיעים |

| צמיחה | הרחבת שיווק, גיוס, מלאי | מסגרת אשראי, הלוואה בנקאית, פקטורינג |

| הרחבה | ציוד, סניפים, מערכות | הלוואה ארוכת טווח, ליסינג, הון ממשקיעים |

| ייצוב | מימון מחדש, הקטנת עלויות | מיחזור חוב, מימון ספקים, אופטימיזציה |

לוי יועצים עסקיים מתמחים בניתוח השלב שבו נמצא כל עסק ובבניית תמהיל מימון שמדבר תוצאות — לא תמהיל גנרי אלא מותאם אישית למחזור ההכנסות, למבנה ההוצאות ולתוכניות הצמיחה של העסק.

מימון בתקופת אי-ודאות וחירום — מה משתנה?

בתקופות חירום, כמו מלחמת חרבות ברזל, ביקוש עסקים לאשראי עולה בחדות. צרכי מימון מחדש, הגדלת הון חוזר וקשיי גבייה הפכו לגורמים מרכזיים בעלייה בביקוש לאשראי בקרב עסקים קטנים וזעירים — כפי שעולה מסקר קציני האשראי של בנק ישראל.

המדינה הפעילה כלים ייעודיים: מתווה דחיית הלוואות, הרחבת קרנות בערבות מדינה, ומסלולי חירום. עסקים שידעו לזהות את הכלים האלו מהר — שרדו. עסקים שהמתינו או לא ידעו שהכלים קיימים — נקלעו ללחץ שאפשר היה למנוע. לכן, אסטרטגיית מימון חכמה כוללת גם "תוכנית חירום" — מיפוי מקורות מימון חלופיים ותרחיש פעולה לתקופה קשה.

חמש טעויות נפוצות שהורסות אסטרטגיית מימון

הימנעות מטעויות אלו יכולה לחסוך לעסק שלך עשרות ואף מאות אלפי שקלים

טעות ראשונה: לקחת כסף בלי מודל החזר

"כמה אני יכול לקבל" זו לא השאלה. השאלה היא "כמה אני יכול להחזיר בוודאות".

טעות שנייה: הסתמכות על מקור מימון אחד

אם הבנק סוגר את המסגרת — ואין תוכנית B — העסק נתקע.

טעות שלישית: מימון נכס ארוך טווח באשראי קצר

זה כמו לשלם שכירות דירה מהמשכורת של החודש הבא שעוד לא הגיעה.

טעות רביעית: "אופטימיות תזרימית"

הנחות מכירה לא מבוססות שגורמות להתחייבויות שהעסק לא יכול לשרת.

טעות חמישית: חוסר התאמה בין בטוחות, תקופה ומטרה

בטוחה על נכס שלא קשור להלוואה, או תנאים שלא תואמים את אופי הפעילות.

זמן מוגבל: בדיקת אסטרטגיית מימון חינם

גלה אם העסק שלך עושה את הטעויות האלו — לפני שיהיה מאוחר מדי

מתי נכון להשתמש במינוף לצמיחה ומתי עדיף לעצור?

מינוף לצמיחה הגיוני כשיש מנוע צמיחה מדיד וחוזר. למשל: הגדלת תקציב שיווק שמביא החזר מוכח, או רכישת ציוד שמגדיל כושר ייצור עם הזמנות קיימות. במקרים כאלה, ה-ROI ברור ועלות החוב נמוכה מהתשואה.

לעומת זאת, כשאין ודאות תזרימית, כשהביקוש לא הוכח, או כשהעסק כבר קרוב לגבול יכולת ההחזר — עדיף להאט. הגדלת הוצאות קבועות לפני הוכחת ביקוש היא צמיחה מסוכנת שמגדילה חשיפה בלי רשת ביטחון.

טיפ מהיר:

בעלי עסקים מבלבלים בין D/E (חוב חלקי הון — למשל 2:1 אומר פי שניים חוב מהון) לבין D/(D+E) (חלק החוב מתוך סך ההון — באותה דוגמה זה 67%). שני המדדים חשובים, אבל הם מספרים סיפור שונה.

מה חייבים להכין לפני פגישה עם גורם מממן?

גורם מממן — בנק, קרן, משקיע — רוצה לראות שהעסק מנוהל, שיש יכולת החזר, ושיש בהירות לגבי השימוש בכסף. ההכנה כוללת כמה רכיבים מרכזיים:

1. הגדרת הסכום והמטרה

לא "אני צריך כסף" אלא "אני צריך 400 אלף שקלים לרכישת מכונה שתגדיל את הייצור ב-30%".

2. תוכנית עסקית

תוכנית מפורטת הכוללת תחזיות פיננסיות, ניתוח שוק ותוכניות אסטרטגיות. מי שרוצה להגיע מוכן, יכול להיעזר בשירות תוכניות עסקיות מקצועיות ובקשות אשראי שמגביר משמעותית את סיכויי האישור.

3. דוחות כספיים מסודרים

מאזן, דוח רווח והפסד, ודוח תזרים מזומנים. דוח תזרים הוא המדד האמיתי ליכולת החזר חוב — לא הרווח החשבונאי.

4. הצהרת הון

מסמך שמציג את מצב הנכסים וההתחייבויות של בעל העסק. רשות המסים דורשת הצהרת הון, וגורמים מממנים רוצים לראות אותה כדי להבין את התמונה המלאה.

דוח תזרים מזומנים — למה הוא חשוב יותר מדוח רווח והפסד?

דוח רווח והפסד מראה "כמה הרווחנו". דוח תזרים מזומנים מראה "כמה כסף באמת נכנס ויצא". בנקים וגורמי מימון מסתכלים על תזרים כי הם רוצים לדעת: האם יהיה כסף לשלם את ההחזר? דוח תזרים מפריד בין פעילות שוטפת, פעילות השקעה ופעילות מימון — וכך מגלה את "בריאות" העסק האמיתית.

הידעת?

באחד מהליווים שאנחנו עושים בלוי יועצים, אנחנו בונים עם בעל העסק דוח תזרים חודשי צופה פני עתיד — כלי שלא רק משרת את הפגישה בבנק, אלא הופך לכלי ניהול שוטף שמונע הפתעות.

קרנות בערבות מדינה — ערוץ מימון שרבים לא מנצלים

קרן ההלוואות לעסקים קטנים ובינוניים בערבות מדינה היא ערוץ מימון משמעותי שמציע תנאים נוחים: ערבות מדינה מפחיתה את הסיכון של הבנק ולכן התנאים טובים יותר. יש מסלולים שונים — הון חוזר, השקעות, וגם מסלולי חירום בתקופות מיוחדות.

הבעיה: הרבה בעלי עסקים לא יודעים שהקרן קיימת, או חושבים שהתהליך מסובך מדי. בפועל, עם הכנה נכונה — תוכנית עסקית, דוחות מסודרים, והבנה של דרישות המסלול — אפשר לנצל את הקרן בצורה חכמה. לוי יועצים מלווים בעלי עסקים בתהליך ההגשה מתחילתו ועד לקבלת המימון, כולל התאמת המסלול ובניית הבקשה.

מדדים ובדיקות: איך מודדים שהאסטרטגיה עובדת?

| מדד | מה הוא בודק | ערך מומלץ |

|---|---|---|

| יחס כיסוי שירות חוב (DSCR) | יכולת לכסות תשלומי חוב מתזרים | מעל 1.25 |

| יחס חוב/הון (D/E) | רמת מינוף | עד 2:1 |

| "חודשי אוויר" | שרידות בלי הכנסות | לפחות 3 חודשים |

| מרווח תזרימי חודשי | הפרש תקבולים להוצאות | חיובי בכל חודש |

| עלות מימון משוקללת | "מחיר הכסף" הכולל | נמוך מהתשואה |

מעקב חודשי אחר מדדים אלו מאפשר לזהות בעיות לפני שהן הופכות למשברים. זה חלק בלתי נפרד מאסטרטגיית מימון חיה — לא מסמך שנכתב פעם ונשכח.

שאלות נפוצות על אסטרטגיית מימון עסק

מה ההבדל בין אסטרטגיית מימון לתוכנית עסקית?

▼

תוכנית עסקית מגדירה את הכיוון הכולל של העסק — שוק, מוצר, שיווק, תפעול. אסטרטגיית מימון היא חלק מהתוכנית שמתמקד בשאלה "מאיפה הכסף ובאילו תנאים". תוכנית עסקית בלי אסטרטגיית מימון היא כמו מפה בלי דלק.

האם עסק קטן צריך אסטרטגיית מימון?

▼

דווקא עסק קטן, שבו כל שקל קריטי, צריך אסטרטגיה יותר מעסק גדול. עסק קטן לא יכול להרשות לעצמו טעויות מימון — אין "כרית" לספוג אותן. גם אם האסטרטגיה קצרה ופשוטה, עצם הכתיבה שלה מונעת החלטות אימפולסיביות.

כמה פעמים צריך לעדכן את אסטרטגיית המימון?

▼

לפחות פעם ברבעון, ובכל אירוע מהותי — שינוי בהכנסות, כניסה לשוק חדש, שינוי בריבית, או אירוע חיצוני משמעותי. אסטרטגיה שלא מתעדכנת הופכת ללא רלוונטית תוך חודשים.

מה עושים אם הבנק מסרב להלוואה?

▼

סירוב בנקאי הוא לא סוף הדרך. קודם כל, מבינים למה סירבו — בטוחות חסרות? דוחות לא מסודרים? יחס מינוף גבוה? אחר כך מתקנים ופונים שוב, או בוחנים ערוצים חלופיים: קרנות בערבות מדינה, גופים חוץ בנקאיים, או שינוי מבנה ההון.

מה עדיף — להכניס שותף או לקחת הלוואה?

▼

תלוי בסיטואציה. שותף מביא הון בלי חובת החזר, אבל מדלל שליטה ורווחים. הלוואה שומרת על שליטה מלאה, אבל מחייבת החזר גם בחודשים חלשים. ההחלטה תלויה ביציבות התזרים, בגודל הסכום, ובמה שחשוב יותר לבעל העסק — שליטה או גמישות פיננסית.

איך מימון משפיע על שווי העסק?

▼

מבנה הון חכם יכול להגדיל את שווי העסק — מינוף סביר מקטין את עלות ההון המשוקללת ומגדיל תשואה לבעלים. אבל מינוף מופרז מקטין שווי כי הוא מגדיל סיכון. עסק עם מבנה הון מאוזן ותזרים יציב — שווה יותר בעיני קונים ומשקיעים.

רוצה לבנות אסטרטגיית מימון שמדברת תוצאות?

אם הגעת עד לכאן, כנראה שאתה מבין שאסטרטגיית מימון היא לא "עוד מסמך" — היא ההבדל בין עסק שצומח בשליטה לעסק שרודף אחרי הכסף.

עם ניסיון של למעלה מעשרים שנה בליווי עסקים ובניית תוכניות מימון שעובדות, אנחנו יודעים לתרגם מספרים לתוכנית פעולה מדויקת.

הצטרפו ל-1,000+ בעלי עסקים שכבר שינו את התמונה הפיננסית שלהם

אודות הכותב

ירון לוי הינו כלכלן מומחה, יועץ עסקי והבעלים של חברת "לוי ייעוץ כלכלי ועסקי", בעל תואר ראשון בכלכלה בהצטיינות ותואר שני במנהל עסקים מאוניברסיטת ת"א. כותב מאמרים בנושאים של ייעוץ עסקי לגופי תקשורת מובילים ובעל ניסיון עשיר בעולם העסקי. ירון ליווה בהצלחה רבה מעל 1,000 עסקים בישראל.