אתם מחפשים דרך לממן את הצמיחה של העסק שלכם בלי לוותר על בעלות, בלי להיתקע עם תשלומים חודשיים קבועים שלא מתחשבים במצב העסק, ובלי לחכות חודשים לאישור מהבנק? מימון מבוסס הכנסות (Revenue Based Financing) הוא המודל שמשנה את חוקי המשחק לעסקים בישראל – והמדריך המקיף הזה יחשוף בפניכם בדיוק איך לנצל אותו לטובתכם.

|

עודכן: 2025

|

מבוסס על ליווי של מעל 1,000 עסקים

מה תקבלו במדריך הזה:

דוגמאות מספריות מדויקות לחישוב עלויות והחזרים

5 טעויות קריטיות שחייבים להימנע מהן לפני חתימה

כלים מעשיים לבדיקת התאמה לעסק שלכם

תוכן העניינים – לחצו לפתיחה

מהו מימון מבוסס הכנסות ואיך הוא משנה את חוקי המשחק?

Revenue Based Financing הוא מנגנון מימון מוכח שבו עסק מקבל סכום כסף מראש, ובתמורה מתחייב להעביר אחוז קבוע מההכנסות החודשיות שלו לגוף המממן – עד שמגיעים לתקרת החזר מוגדרת מראש. בניגוד להלוואה רגילה, כאן אין תשלום חודשי קבוע.

ההחזר "נושם" יחד עם העסק: חודש חזק – מחזירים יותר, חודש חלש – מחזירים פחות. זה המודל שמאפשר לעסקים לצמוח בלי הלחץ של תשלומים קבועים שלא מתחשבים במציאות.

טיפ מהיר: לפי מחקרי OECD, מודל ההחזרים הגמיש מפחית לחץ תזרימי משמעותי לעסקים עם הכנסות תנודתיות – וזה בדיוק היתרון שמאפשר לכם להתמקד בצמיחה במקום בדאגות.

מבחינה משפטית, RBF קרוב יותר במהותו להלוואה – אין דילול מניות, אין מכירת בעלות, ואין כניסה של משקיע לדירקטוריון. אתם נשארים עם 100% שליטה בעסק שלכם.

למי המודל הזה באמת מתאים? (בדיקת התאמה מהירה)

עסקים עם הכנסות חוזרות או צפויות הם המועמדים הטבעיים למימון מבוסס הכנסות. אם אתם מזהים את העסק שלכם באחת הקטגוריות הבאות – יש סיכוי גבוה שהמודל יתאים לכם:

חברות SaaS עם מנויים חודשיים

הכנסות חוזרות מספקות בסיס יציב להחזר, והגדלת המכירות תקצר את תקופת ההחזר.

עסקי מסחר אלקטרוני

מכירות שוטפות מאפשרות החזר גמיש, מושלם למימון מלאי לפני עונות שיא.

שירותים דיגיטליים ועסקי מנויים

אפליקציות, קורסים אונליין, שירותי תוכן – RBF משמש כמימון גשר מהיר.

עסקים עונתיים

תיירות, קמעונאות – נהנים מהתאמת ההחזרים לחודשי שפל באופן אוטומטי.

הידעת? לפי דוח בנק ישראל 2024, סביבת האשראי העסקי בישראל מציבה אתגרים משמעותיים – עלויות מימון גבוהות, דרישות בטחונות מחמירות ותהליכי אישור ארוכים. RBF מציע מסלול מהיר ונגיש יותר.

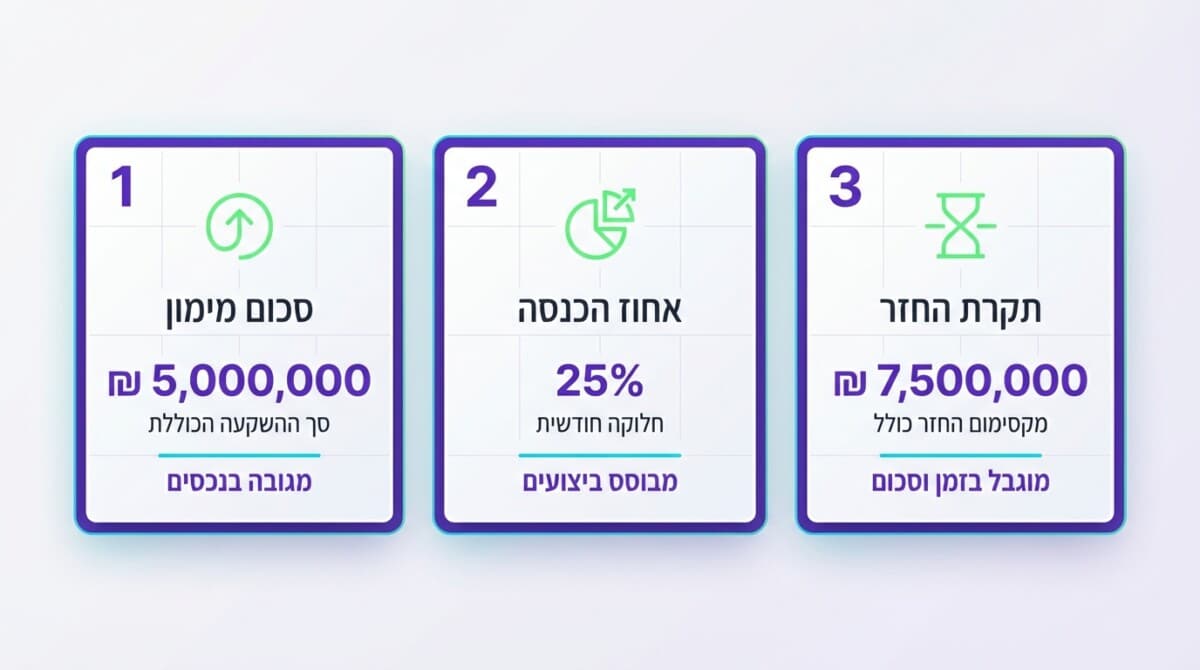

שלושת המספרים שמגדירים כל עסקת RBF (חובה להבין)

הבנת שלושת המספרים האלה היא המפתח לעסקת מימון מוצלחת

כל הסכם מימון מבוסס הכנסות נשען על שלושה רכיבים מרכזיים. ברגע שמבינים את שלושת המספרים האלה – מבינים את כל העסקה:

1. סכום המימון

הסכום שמועבר לעסק מראש. זה הכסף שתשתמשו בו להשקעה בצמיחה – שיווק, מלאי, גיוס עובדים או כל מטרה עסקית אחרת.

2. אחוז ההחזר מההכנסות (Revenue Share)

נע בדרך כלל בין 2% ל-10% מההכנסה החודשית ברוטו. הגובה נקבע לפי פרופיל העסק: שולי רווח, יציבות הכנסות, היסטוריית מכירות וצפי צמיחה.

כלל אצבע: ככל שהעסק יציב יותר ובעל שולי רווח גבוהים יותר – כך ניתן "להרשות" אחוז גבוה יותר בלי לפגוע בתזרים.

3. תקרת ההחזר (Cap) – הקריטי ביותר

הסכום המקסימלי שהעסק ישלם בסך הכל – קרן פלוס עמלה. לדוגמה: מימון של 100,000 ש"ח עם Cap של 1.3X אומר שתחזירו לכל היותר 130,000 ש"ח.

לפי נתוני FinRegLab (2024), תקרות נפוצות נעות סביב 1.5X עד 2X מסכום המימון.

דוגמה מספרית: איך נראה החזר מחזור בפועל?

בואו נראה בדיוק איך זה עובד עם מספרים אמיתיים. נשווה שני תרחישים שונים עם אותם תנאי מימון:

פרמטר

תרחיש צמיחה מהירה

תקרת החזר: 280,000 ש"ח

אחוז החזר: 7%

הכנסה חודשית: 250,000 ש"ח

החזר חודשי: 17,500 ש"ח

זמן החזר: כ-16 חודשים

תרחיש עונתיות

תקרת החזר: 280,000 ש"ח

אחוז החזר: 7%

הכנסה חודשית: 120,000 ש"ח

החזר חודשי: 8,400 ש"ח

זמן החזר: כ-33 חודשים

נקודה חשובה: בתרחיש צמיחה מהירה, העסק מסיים לשלם מהר יותר – אבל העלות האפקטיבית השנתית עולה. בתרחיש עונתיות, ההחזרים "מותאמים" לחודשים חלשים והעסק נושם – אבל משלם לאורך תקופה ארוכה יותר.

רוצים לדעת בדיוק כמה תשלמו? קבלו סימולציה מותאמת אישית לעסק שלכם

הצטרפו ל-1,000+ בעלי עסקים שכבר קיבלו ליווי מקצועי

האם RBF נחשב חוב או הון – ומה זה אומר בפועל?

שאלה שעולה הרבה, והתשובה אינה חד-משמעית. מבחינה מהותית, RBF מתנהג כמו התחייבות תזרימית – דמוי-חוב. יש סכום שצריך להחזיר, יש תקרה מוגדרת.

אבל בניגוד לחוב רגיל, אין ריבית קלאסית, אין לוח סילוקין קבוע, ואין (לרוב) בטחונות מסורתיים.

לפי מסמך הבנק העולמי (2025), RBF ממוקם לצד כלים "quasi-equity" – בין חוב להון. מבחינתכם זה אומר: אין דילול בעלות, אין משקיע שנכנס לשולחן ההחלטות, אבל יש מחויבות פיננסית ברורה שצריך לנהל.

חמש טעויות קריטיות שעסקים עושים לפני חתימה על הסכם RBF

הימנעות מטעויות נפוצות יכולה לחסוך לכם עשרות אלפי שקלים

טעות ראשונה: התעלמות מהעלות האפקטיבית

בגלל שאין "ריבית" במובן הרגיל, עסקים לפעמים לא מחשבים כמה הם באמת משלמים. חובה להשוות את ה-Cap לסכום הקרן ולחלק לתקופת ההחזר הצפויה – כך מקבלים תמונה אמיתית.

טעות שנייה: בחירת אחוז החזר גבוה מדי

אחוז של 10% מההכנסות יכול להיראות סביר, אבל אם שולי הרווח הגולמיים הם 25% – זה אומר ש-40% מהרווח הגולמי הולך להחזר. בדקו את היחס בין אחוז ההחזר לשולי הרווח, לא רק להכנסות.

טעות שלישית: אי-קריאת סעיפי האצה

חלק מהסכמי RBF כוללים סעיף שמאפשר לגוף המממן לדרוש את כל יתרת ההחזר מיידית במקרה של הפרת תנאים. חשוב לזהות את הטריגרים האלה מראש.

טעות רביעית: אי-הגדרה ברורה של "הכנסות"

האם מדובר בהכנסות ברוטו? לפני או אחרי החזרות? כולל מע"מ? כל הגדרה שונה משנה את הסכום שמועבר בפועל.

טעות חמישית: שימוש במימון ל"סתימת חורים"

RBF מיועד למימון מנועי צמיחה מדידים – שיווק, מלאי, גיוס. אם המטרה היא לכסות גירעון תפעולי שוטף, העלות עלולה להחמיר את הבעיה.

טיפ מהיר: לפני חתימה על כל הסכם מימון, בקשו לראות את ההסכם המלא ותנו לאיש מקצוע לסקור אותו. ההשקעה הקטנה הזו יכולה לחסוך לכם הרבה כאב ראש בעתיד.

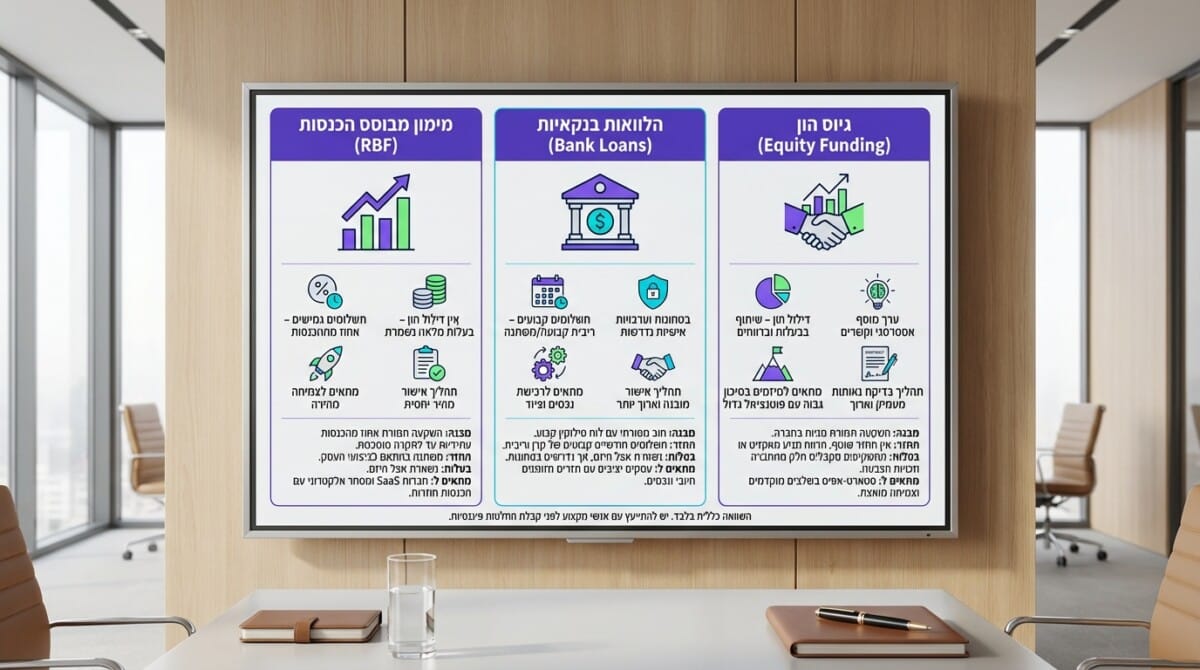

השוואה: RBF מול הלוואה בנקאית מול מימון הון

כדי להבין מתי RBF הוא הבחירה הנכונה, חשוב להשוות אותו לחלופות הקיימות:

RBF – מימון מבוסס הכנסות

החזר: אחוז מההכנסות – משתנה

דילול בעלות: אין

בטחונות: מינימליים

מהירות אישור: ימים עד שבועות

שליטה: מלאה ליזם

התאמה לתנודתיות: גבוהה

הלוואה בנקאית

החזר: תשלום חודשי קבוע

דילול בעלות: אין

בטחונות: נדרשים (נכס/ערבות)

מהירות אישור: שבועות עד חודשים

שליטה: מלאה ליזם

התאמה לתנודתיות: נמוכה

מימון הון (Equity)

החזר: אין – ציפייה לאקזיט

דילול בעלות: כן – מכירת מניות

בטחונות: אין

מהירות אישור: חודשים

שליטה: חלקית – משקיעים בדירקטוריון

התאמה לתנודתיות: גבוהה

הידעת? אחד ההבדלים הבולטים הוא לגבי Merchant Cash Advance (MCA), שלעיתים מבולבל עם RBF. MCA מיועד לטווח קצר מאוד עם עלויות גבוהות יותר, בעוד RBF מציע מבנה שקוף יותר לתמיכה בצמיחה ארוכת טווח.

איזה תרחיש עסקי הכי מתאים למימון מהכנסות?

בדיקת התאמה נכונה היא הצעד הראשון להחלטת מימון חכמה

הנה ארבעה תרחישים שבהם RBF עובד מצוין:

חברת SaaS עם 500 מנויים שרוצה להגדיל תקציב שיווק – הכנסות חוזרות מספקות בסיס יציב, והגדלת המכירות תקצר את תקופת ההחזר.

עסק מסחר אלקטרוני שצריך לרכוש מלאי לפני עונת החגים – המימון מאפשר להיערך בלי אשראי בנקאי יקר.

עסק מנויים דיגיטלי (אפליקציה, קורסים) שמזהה הזדמנות צמיחה נקודתית – RBF משמש כמימון גשר מהיר.

עסק עונתי כמו תיירות או קמעונאי – נהנה מהתאמת ההחזרים לחודשי שפל באופן אוטומטי.

מתי RBF עלול דווקא להזיק לעסק?

לא כל עסק מתאים למודל הזה, וחשוב להכיר את המגבלות:

עסק עם שולי רווח נמוכים מאוד (10%-15%) עלול לגלות שאחוז ההחזר "בולע" חלק משמעותי מהרווח.

עסק בלחץ תזרימי כרוני – הוספת התחייבות מבוססת הכנסות עלולה להחמיר את המצב.

עסק ללא מנוע צמיחה מדיד – אם אין ROI ברור על ההשקעה, תשלמו את ה-Cap בלי שההכנסות גדלו.

לפי דוח היציבות הפיננסית של בנק ישראל (2024), חשוב להעריך סיכונים פיננסיים בהקשר הרחב של השוק לפני קבלת התחייבויות חדשות.

בדיקת התאמה: שלוש שאלות שכל בעל עסק חייב לשאול את עצמו

שאלה 1: האם יש לי מנוע צמיחה מדיד?

אם המימון ישמש להגדלת שיווק, רכישת מלאי או השקה של מוצר חדש – ויש לכם נתונים שמראים ROI צפוי – RBF יכול להיות כלי מצוין. אם לא – כדאי לחשוב שוב.

שאלה 2: מה קורה לתזרים שלי אחרי ההחזר?

קחו את ההכנסה הממוצעת, הורידו את אחוז ההחזר, ובדקו אם מה שנשאר מספיק להוצאות קבועות + מרווח ביטחון. לוי יועצים מסייעים לבעלי עסקים לבצע בדיוק את הסימולציה הזו – בניית תרחישים מותאמים אישית לפני קבלת החלטה.

שאלה 3: האם אני מבין את כל סעיפי ההסכם?

במיוחד סעיפי האצה, הגדרת "הכנסות", ותנאי ברירת מחדל. אם יש ספק – כדאי להיעזר בייעוץ מקצועי לפני חתימה.

איזה מידע ומסמכים נדרשים כדי להיבדק למימון?

תהליך החיתום במימון מבוסס הכנסות מתבסס בעיקר על נתוני הכנסות אמיתיים, ולא על נכסים או ערבויות. הגוף המממן ירצה לראות:

תנועות בנק שמראות תזרים

דוח רווח והפסד תקופתי

פירוט הכנסות לפי ערוצים

לעסקי מנויים: מדדי שימור ונטישה (churn rate)

טיפ מהיר: פלטפורמות מימון מודרניות מתחברות ישירות למערכות הנהלת חשבונות וסליקה – מה שמאפשר תהליך חיתום מהיר ומדויק יותר. ודאו שהמערכות שלכם מוכנות לחיבור.

איך מחשבים עלות אפקטיבית כשאין ריבית?

זו אולי השאלה הכי חשובה – ולעיתים הכי מבלבלת. במודל RBF אין "ריבית" במובן המסורתי, אבל יש עלות ברורה:

העלות הכוללת = תקרת החזר – סכום מימון

לדוגמה: קיבלתם 200,000 ש"ח וה-Cap הוא 280,000 ש"ח = העלות היא 80,000 ש"ח

אבל העלות האפקטיבית השנתית תלויה בכמה זמן לוקח להחזיר:

מחזירים תוך שנה: עלות אפקטיבית ~40%

לוקח שנתיים: עלות אפקטיבית ~20%

חובה לבצע סימולציה על לפחות שלושה תרחישים: אופטימי (צמיחה מהירה), בסיסי (יציבות), ושמרני (האטה).

סעיפים קריטיים שחייבים לבדוק בהסכם

הגדרת "הכנסות"

האם מדובר בהכנסות ברוטו כולל מע"מ? לפני החזרות? אחרי עמלות סליקה? ההגדרה משפיעה ישירות על גובה ההחזר החודשי.

סעיפי האצה

במקרים מסוימים, ההסכם מאפשר לגוף המממן לדרוש את מלוא יתרת ההחזר באופן מיידי. חשוב לדעת מהם הטריגרים.

תקופת מינימום וזכות פירעון מוקדם

האם יש תקופת פירעון מינימלית? האם אפשר לסיים את ההסכם מוקדם עם הנחה? או שה-Cap מלא נגבה בכל מקרה?

איך לוי יועצים עוזרים לעסקים לנווט בעולם המימון?

עם ניסיון של מעל 20 שנים בליווי עסקים ויותר מ-1,000 לקוחות שעברו תהליכי ייעוץ, לוי יועצים מביאים לשולחן הבנה מעמיקה של שוק המימון הישראלי.

הליווי מתחיל באפיון: מה המטרה? מה התזרים? מה שולי הרווח?

ממשיכים לבניית מודל: מימון מותאם אישית לצרכים שלכם.

ומסיימים בתוכנית עבודה: איזה סוג מימון, באיזה תנאים, ואיך לנהל משא ומתן מול גופי המימון.

במאמר שלנו על בנקאות פרטית לעסקים קטנים ובינוניים תוכלו לקרוא עוד על אפשרויות מימון משלימות.

שאלות נפוצות על מימון מבוסס הכנסות

התשובות לשאלות הנפוצות ביותר שבעלי עסקים שואלים

מה קורה אם ההכנסות שלי יורדות בצורה חדה?

ההחזר יורד בהתאם, כי הוא מחושב כאחוז מההכנסות. זהו אחד היתרונות המרכזיים של המודל. עם זאת, אם ההכנסות יורדות לאפס לתקופה ממושכת – חשוב לבדוק בהסכם מה קורה (האם יש תשלום מינימום או סעיף האצה).

האם צריך ערבות אישית למימון מבוסס הכנסות?

ברוב המקרים לא נדרשת ערבות אישית מלאה כפי שמקובל בהלוואות בנקאיות. עם זאת, חלק מהגופים המממנים דורשים ערבות מוגבלת או התחייבות מסוימת. כדאי לבדוק את הנקודה הזו מראש.

כמה זמן לוקח לקבל אישור למימון RBF?

התהליך בדרך כלל מהיר משמעותית מהלוואה בנקאית – בין מספר ימים לשבועות ספורים, בהתאם לזמינות הנתונים ולמורכבות העסק. עסקים עם מערכות דיגיטליות מחוברות נהנים מתהליך מהיר יותר.

האם אפשר לקבל מימון RBF אם יש לי כבר הלוואה בנקאית?

באופן עקרוני כן, אבל צריך לוודא שההתחייבות הנוספת לא תפגע בתזרים. גוף המימון יבחן את סך ההתחייבויות מול ההכנסות. ייעוץ פיננסי מקצועי יכול לעזור להעריך אם השילוב הזה סביר.

מה ההבדל בין RBF ל-Merchant Cash Advance?

שניהם מבוססים על הכנסות עתידיות, אבל MCA בדרך כלל קשור לסליקת כרטיסי אשראי, מיועד לטווח קצר יותר ולעיתים פחות שקוף בעלויות. RBF מציע מבנה רחב יותר שמתאים גם להכנסות ממקורות מגוונים ולתקופות ארוכות יותר.

האם מימון מבוסס הכנסות מתאים לסטארטאפ בשלב מוקדם?

בדרך כלל פחות. המודל דורש היסטוריית הכנסות מוכחת כדי שגוף המימון יוכל להעריך את יכולת ההחזר. סטארטאפ ב-Pre-Revenue ייתקל בקושי לקבל אישור. עבור שלבים מוקדמים, מימון הון או מענקים עשויים להיות מתאימים יותר.

מה הצעד הבא שלכם?

אם אתם בעלי עסק עם הכנסות יציבות שמחפשים דרך לממן צמיחה בלי לוותר על בעלות ובלי להיתקע עם תשלומים קבועים שלא מתאימים למחזור – מימון מבוסס הכנסות עשוי להיות בדיוק הכלי שאתם צריכים.

אבל לפני שחותמים – חייבים להבין את המספרים, את התנאים ואת ההשלכות.

רוצים לבדוק אם RBF מתאים לעסק שלכם?

נבנה יחד סימולציה מותאמת לעסק שלכם ונמצא את מסלול המימון הנכון

זמן מוגבל: קבלו גם מדריך PDF בלעדי למנויים

הצטרפו ל-1,000+ בעלי עסקים שכבר קיבלו ליווי מקצועי מלוי יועצים והגיעו להחלטות מימון מושכלות

אודות הכותב

ירון לוי הינו כלכלן מומחה, יועץ עסקי והבעלים של חברת "לוי ייעוץ כלכלי ועסקי", בעל תואר ראשון בכלכלה בהצטיינות ותואר שני במנהל עסקים מאוניברסיטת ת"א. כותב מאמרים בנושאים של ייעוץ עסקי לגופי תקשורת מובילים ובעל ניסיון עשיר בעולם העסקי. ירון ליווה בהצלחה רבה מעל 1,000 עסקים בישראל.