העסק שלכם רווחי על הנייר — אבל בחשבון הבנק? ריק. אם זה נשמע מוכר, אתם לא לבד. אחרי ליווי של מעל 1,000 עסקים בישראל, אנחנו יודעים שהפער בין רווח לתזרים הורס עסקים מצליחים כל יום. הסוד? ניהול אשראי ספקים ולקוחות. במדריך הזה תקבלו את הכלים המוכחים לשליטה מלאה בתזרים — כבר מחר בבוקר.

|

מאמר מקצועי מבית לוי יועצים

|

מעל 20 שנות ניסיון

מה תקבלו במדריך הזה?

שליטה מלאה בתזרים המזומנים

הפחתת חובות אבודים

שיפור יחסי ספקים

כלים מעשיים ליישום מיידי

מהו אשראי ספקים ולקוחות ומדוע הוא קריטי לעסק שלך?

אשראי ספקים הוא למעשה דחיית תשלום שהעסק שלכם מקבל מהספק — רכשתם סחורה היום, ותשלמו עליה בעוד 30, 60 או 90 יום. מהצד השני, אשראי לקוחות הוא דחיית תשלום שאתם מעניקים ללקוחות שלכם — סיפקתם שירות או מוצר, אבל הכסף ייכנס רק בעוד מספר שבועות. השילוב בין שני הצדדים האלה קובע אם התזרים שלכם "נושם" או נחנק.

כשימי האשראי ללקוחות ארוכים מימי האשראי לספקים — נוצר פער מימוני שהעסק חייב לגשר עליו, לרוב באמצעות הלוואות בנקאיות או מסגרות אשראי יקרות. ההבנה הזו מחייבת ניהול אקטיבי, לא רק "הנהלת חשבונות".

הידעת?

לפי נתוני מרכז המחקר של הכנסת, ימי האשראי בישראל נוטים להיות ארוכים יותר ממדינות אירופה מפותחות, מה שמעצים את האתגר לעסקים קטנים ובינוניים.

מה בדיוק אומר "שוטף+" ואיך הוא משפיע על כיס הכסף?

המונח "שוטף+" הוא אחד הנפוצים ביותר בעסקאות B2B בישראל, אבל הרבה בעלי עסקים לא מבינים את המשמעות האמיתית שלו. "שוטף" פירושו שהספירה מתחילה מסוף החודש שבו בוצעה העסקה — לא ממועד אספקת הסחורה עצמו.

טיפ מהיר

אם סיפקתם סחורה ב-5 בינואר ותנאי התשלום הם שוטף+30, הלקוח ישלם רק ב-1 במרץ בערך — כלומר כ-55 ימים בפועל!

ההפרש הזה קריטי. לפי נתוני כלכליסט, שוטף+30 משקף בממוצע כ-45 ימי אשראי בפועל. שוטף+60 הופך ל-75 יום. שוטף+90 — כמעט שלושה חודשים שבהם הכסף "תקוע" אצל הלקוח והעסק נדרש למצוא מימון חלופי.

תרחיש שכיח: העסק רווחי אבל אין מזומן — איך זה קורה?

דמיינו עסק ייבוא שרוכש סחורה מספק בחו"ל בתנאי תשלום מיידי או שוטף+30, אבל מוכר ללקוחות בישראל בתנאי שוטף+60. המרווח התפעולי נראה מצוין — 25% רווח גולמי. אבל בפועל, בכל מחזור מכירה העסק מממן מכיסו כ-30 ימי פער.

אזהרה חשובה

כשהמחזור גדל, הפער גדל איתו — ודווקא צמיחה מהירה יכולה לגרום למחנק תזרימי חמור. זו בדיוק הסיבה שניהול אשראי הוא נושא ניהולי-אסטרטגי, ולא רק חשבונאי.

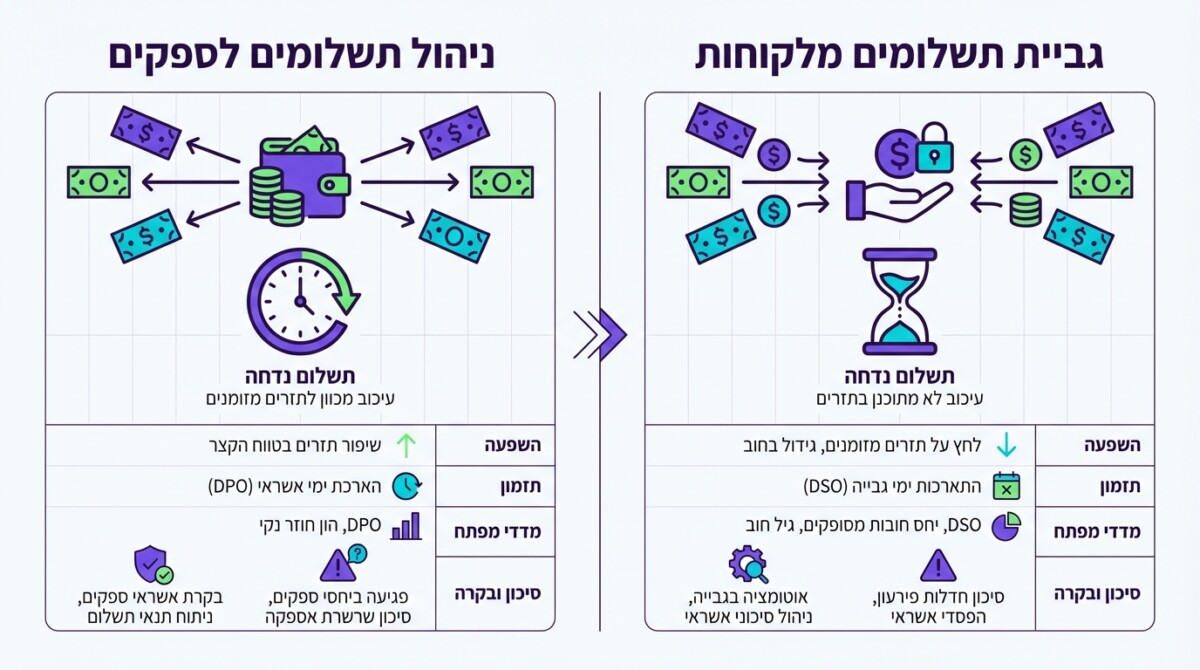

מה ההבדל בין אשראי ספקים לאשראי לקוחות מבחינת ההשפעה על התזרים?

| פרמטר | אשראי ספקים | אשראי לקוחות |

|---|---|---|

| מהות | דחיית יציאת כסף מהעסק | דחיית כניסת כסף לעסק |

| השפעה על תזרים | חיובית | שלילית |

| סיכון עיקרי | פגיעה ביחסים עם ספק | חובות אבודים / עלות מימון |

| מדד מפתח (KPI) | DPO — ימי אשראי ספקים | DSO — ימי אשראי לקוחות |

המטרה היא לצמצם את הפער בין DSO ל-DPO, או לפחות לנהל אותו באופן מודע ומתוכנן.

רוצים לדעת מה מצב התזרים האמיתי בעסק שלכם?

הצטרפו למעל 1,000 עסקים שכבר שיפרו את התזרים עם לוי יועצים

איך מחשבים ימי אשראי לקוחות (DSO) וספקים (DPO) בפועל?

חישוב DSO — Days Sales Outstanding

DSO מודד כמה ימים בממוצע לוקח לעסק לגבות את כספו מלקוחות. החישוב הבסיסי:

DSO = יתרת חובות לקוחות ÷ מכירות יומיות ממוצעות

דוגמה מעשית

יתרת לקוחות: 600,000 ש"ח | מכירות חודשיות: 900,000 ש"ח (30,000 ש"ח ליום)

DSO = 600,000 ÷ 30,000 = 20 ימים

חישוב DPO — Days Payable Outstanding

DPO מודד כמה ימים בממוצע העסק משלם לספקים. DPO גבוה יותר אומר שהכסף נשאר אצלכם יותר זמן, מה שמשפר את התזרים. אבל יש הבדל מהותי בין דחייה מוסכמת לבין פיגור בתשלום.

מה זה CCC ולמה הוא המדד שכל בעל עסק צריך להכיר?

מחזור המרת המזומנים (Cash Conversion Cycle) מחבר שלושה מדדים קריטיים:

CCC = DSO + DIO – DPO

(ימי גבייה מלקוחות + ימי מלאי – ימי תשלום לספקים)

התוצאה מראה כמה ימים העסק צריך לממן מכיסו בין הרגע שהוא משלם על סחורה לבין הרגע שהוא גובה מהלקוח. CCC נמוך יותר = פחות צורך במימון חיצוני.

למה CCC קריטי דווקא בתקופות צמיחה?

כי צמיחה מחייבת יותר מלאי, יותר אשראי לקוחות, ויותר רכישות מספקים — כל אלה "בולעים" מזומן. עסק שגדל ב-30% בשנה עם CCC של 60 ימים יצטרך להזרים הון חוזר נוסף משמעותי. בלי תכנון — הצמיחה עצמה יכולה להרוג את העסק.

איך בונים מדיניות אשראי וגבייה שעובדת?

מדיניות אשראי וגבייה היא "ספר הכללים" שמגדיר למי נותנים אשראי, כמה, באילו תנאים, ומה עושים כשיש חריגה. מדיניות טובה כוללת:

- תנאי תשלום סטנדרטיים ברורים

- מסגרות אשראי מוגדרות לכל לקוח

- תהליך אישור חריגים (מטריצת סמכויות)

- תהליך גבייה מדורג

מטריצת סמכויות לאישור אשראי — דוגמה מוכחת

| סכום מסגרת | גורם מאשר | בטחונות נדרשים |

|---|---|---|

| עד 20,000 ש"ח | מנהל מכירות | ללא |

| 20,000–100,000 ש"ח | סמנכ"ל כספים | שיק ביטחון / ערבות |

| 100,000–500,000 ש"ח | מנכ"ל + סמנכ"ל כספים | ערבות בנקאית / בטוחה |

| מעל 500,000 ש"ח | דירקטוריון | ערבות בנקאית + ביטוח אשראי |

תסריט גבייה מדורג לפי ציר זמן

5 ימים לפני מועד: תזכורת במייל — "רצינו לוודא שהחשבונית התקבלה"

יום המועד: מייל נוסף — "התשלום מגיע היום, נשמח לאישור"

יום 7 באיחור: שיחת טלפון — "שמנו לב שהתשלום טרם התקבל, האם יש בעיה?"

יום 14: מכתב התראה רשמי

יום 30: עצירת אספקה והסלמה ניהולית

מה החוק אומר על מועדי תשלום? חוק מוסר תשלומים לספקים

חוק מוסר תשלומים לספקים (התשע"ז–2017) נחקק כדי להסדיר מועדי תשלום מקסימליים, בעיקר בעסקאות עם גופים ציבוריים וממשלתיים. החוק קובע:

עיקרי החוק

- גוף ציבורי חייב לשלם לספקיו תוך 45 ימים ממועד קבלת החשבונית

- בנסיבות מסוימות — עד 30 ימים

- הפרה עלולה לגרור חיוב בריבית פיגורים

לפי מסמך מרכז המחקר של הכנסת, עדיין קיימים פערים בין הוראות החוק לבין המציאות בשטח — במיוחד ברשויות מקומיות ובחברות ממשלתיות.

טיפ מהיר: כשגופים גדולים משלמים בשוטף+120

- תמחרו את עלות האשראי בתוך הצעת המחיר

- נהלו משא ומתן נחרץ על קיצור ימי התשלום

- בחנו כלי מימון כמו ניכיון חשבוניות (פקטורינג)

מערכות תשלומים בישראל — איך הרפורמה משפיעה על העסק שלך?

בנק ישראל מקדם רפורמה במערכות התשלומים שמשנה את הדרך שבה כסף זז במשק:

| אמצעי | מהירות | עלות | התאמה |

|---|---|---|---|

| העברה בנקאית (זה"ב) | מיידי | גבוהה | סכומים גדולים |

| מס"ב / הוראת קבע | 1–3 ימים | נמוכה | גבייה חוזרת |

| כרטיסי אשראי | מיידי–3 ימים | 1.5%–3% | לקוחות קטנים |

| שיקים | 2–5 ימים | נמוכה | פוחת בשימוש |

חוק צמצום השימוש במזומן מעודד מעבר לאמצעי תשלום אלקטרוניים — מה שמשפר שקיפות ומעקב.

בדיקה עצמית: האם מדיניות האשראי שלך מתאימה לעסק?

האם יש מסמך מדיניות אשראי כתוב ומעודכן?

האם כל לקוח עובר תהליך אישור מסגרת אשראי?

האם DSO נמדד ומדווח כל חודש?

האם יש תהליך גבייה מוגדר עם לוחות זמנים ברורים?

האם תנאי התשלום לספקים נבדקים מול תנאי הגבייה מהלקוחות?

אם על אחת או יותר מהשאלות התשובה שלילית — יש מקום לשיפור משמעותי.

שאלות נפוצות על אשראי ספקים ולקוחות

רוצים לשפר את ניהול האשראי והתזרים בעסק שלכם?

ניהול נכון של אשראי ספקים ולקוחות הוא לא פריבילגיה של חברות גדולות

השאלה היא לא "האם" לטפל בזה, אלא "מתי" — וככל שמתחילים מוקדם יותר, התוצאות מגיעות מהר יותר

מעל 1,000 עסקים כבר שיפרו את התזרים עם לוי יועצים | זמן מוגבל: פגישת ייעוץ ראשונית חינם

אודות הכותב

ירון לוי הינו כלכלן מומחה, יועץ עסקי והבעלים של חברת "לוי ייעוץ כלכלי ועסקי", בעל תואר ראשון בכלכלה בהצטיינות ותואר שני במנהל עסקים מאוניברסיטת ת"א. כותב מאמרים בנושאים של ייעוץ עסקי לגופי תקשורת מובילים ובעל ניסיון עשיר בעולם העסקי. ירון ליווה בהצלחה רבה מעל 1000 עסקים בישראל.