הטעות היקרה ביותר שיזמים עושים בגיוס הון? הם פונים לקרנות VC מוקדם מדי, בלי תזה ברורה, בלי מספרים ובלי הכנה מספקת. התוצאה: חודשים של פגישות שלא מובילות לשום מקום, שחיקת מומנטום ואובדן אמינות מול שוק המשקיעים. במדריך המקיף הזה תגלו בדיוק איך להגיע מוכנים לתהליך – ולסגור סבב גיוס בתנאים שעובדים לטובתכם.

מבוסס על ליווי של מעל 1,000 עסקים

מדריך מעשי ומוכח

מה תקבלו במדריך הזה:

- ✓ הבנה מעמיקה של איך קרנות VC מחליטות להשקיע

- ✓ רשימת מסמכים מדויקת שחייבים להכין מראש

- ✓ טכניקות מוכחות למשא ומתן על Term Sheet

- ✓ טעויות קריטיות להימנע מהן בתהליך הגיוס

מה בעצם קרן VC ולמה היא שונה ממקורות מימון אחרים?

קרן Venture Capital היא גוף שמנהל כספים של משקיעים – לרוב משקיעים מוסדיים כמו קרנות פנסיה, חברות ביטוח וגופים פיננסיים – ומשקיע אותם בחברות הזנק עם פוטנציאל צמיחה גבוה. בתמורה להשקעה, הקרן מקבלת אחוזי בעלות בחברה. בניגוד להלוואה בנקאית, אין כאן החזר חודשי קבוע – אלא ציפייה לתשואה גדולה באקזיט עתידי.

ההבדל המרכזי מאנג'לים: קרנות VC פועלות לפי אסטרטגיית השקעה מוגדרת (תזה), מנהלות תהליך מובנה של בדיקות, ומביאות לרוב ערך מוסף מעבר לכסף – קשרים, ידע ענפי, ותמיכה אסטרטגית. גיוס הון מקרנות VC הוא תהליך רב-שלבי: היכרות ראשונית, פגישות עומק, בדיקת נאותות, מסמך תנאים (Term Sheet) וסגירת העסקה.

למי מתאים גיוס הון מקרנות VC – ומתי זה פשוט מוקדם מדי?

גיוס הון מקרנות VC מתאים כשיש הוכחת התקדמות אמיתית: מוצר שעובד, לקוחות שמשלמים, צמיחה שניתנת למדידה, או יתרון טכנולוגי ברור שקשה לשכפל. מעבר לכך, צריכה להיות תוכנית שימוש בכסף שמייצרת קפיצת מדרגה – ולא רק "עוד כמה חודשים של runway".

טיפ מהיר:

מתי זה מוקדם מדי? כשאין "סיפור מספרי" שמראה למה דווקא עכשיו. קרנות רוצות לראות שהסיכון יורד לאורך זמן – צוות חזק, שוק ברור, הוכחת ביקוש. אם אתם יוצאים לגיוס בלי את אלה, תשרפו פגישות ותגיעו לסבב הבא עם פחות כרטיסי כניסה.

בשלב מוקדם כזה, כדאי לבחון אפשרויות כמו מסלול Pre-Seed של רשות החדשנות שתוכנן בדיוק לחברות שטרם הגיעו לבשלות גיוס מלאה.

איך קרן VC מחליטה אם להשקיע בסטארט-אפ שלכם?

הקרן בודקת האם יש פוטנציאל תשואה גבוה מאוד ביחס לסיכון, והאם הצוות יכול לבצע מהר ולבנות חברה גדולה. זה לא רק עניין של רעיון טוב – אלא של התאמה לתזה הספציפית של הקרן. קרן שמתמחה בפינטק לא תשקיע בחברת מזון, גם אם המספרים מעולים.

מה הקרן חייבת להאמין כדי לומר "כן"

שני דברים מרכזיים: ראשית, שאתם יכולים להיות מובילים בקטגוריה שלכם – לא שחקן נוסף, אלא הבחירה הברורה. שנית, שהטיימינג נכון – שהשוק בשל, שהביקוש קיים, ושהחלון פתוח עכשיו. פרמטרים נוספים שחוזרים: גודל שוק (TAM), יתרון תחרותי, קצב ביצוע, יחידת כלכלה (Unit Economics), וסיכוני רגולציה או טכנולוגיה.

הידעת?

רוב העסקאות בעולם ה-VC מתחילות מהפניות חמות (Warm Intros). שיעור ההמרה של פניות קרות נמוך באופן דרמטי בהשוואה להיכרויות דרך רשת קשרים אמינה.

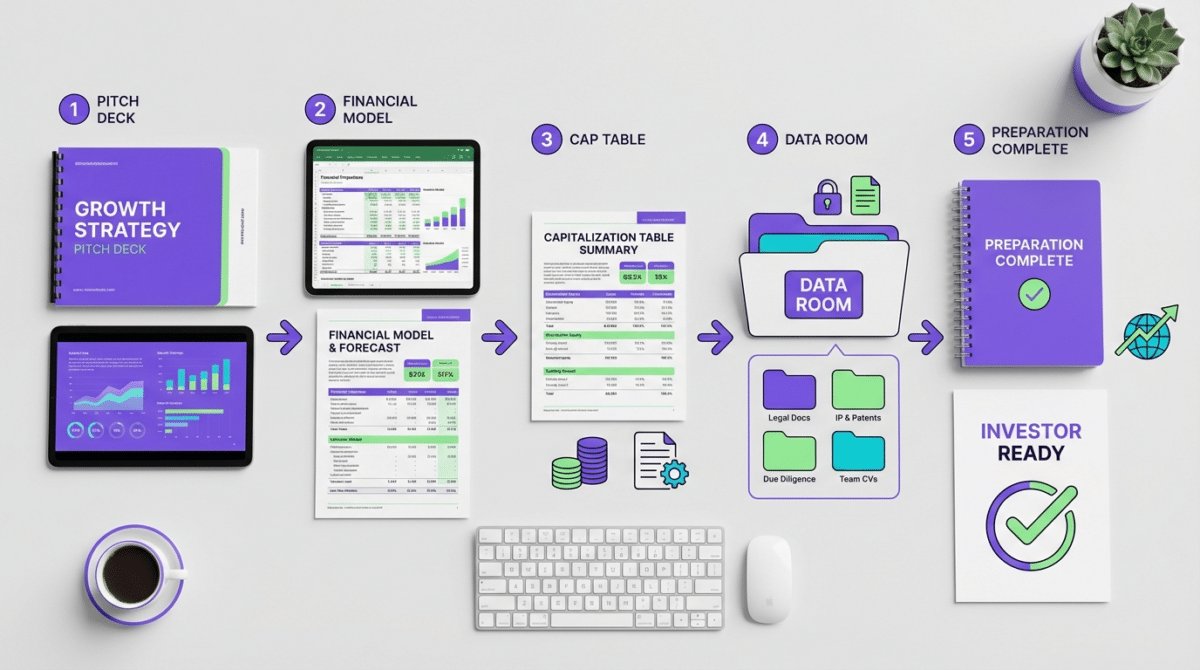

תרחיש נפוץ: הגעתם לפגישה עם קרן בלי Data Room

זה קורה יותר ממה שחושבים. יזמים מקבלים היכרות חמה לשותף בקרן, נכנסים לפגישה עם מצגת חזקה, מייצרים עניין – ואז הקרן מבקשת מסמכים. ומה קורה? אין Cap Table מסודר, אין מודל פיננסי מעודכן, אין הסכמי מייסדים חתומים. במקום לסגור תוך שבועות – התהליך נמשך חודשים. המומנטום נעלם. הקרן עוברת לעסקה אחרת.

הלקח: הכנה מראש היא לא "נחמד שיהיה" – היא תנאי מקדים. צוות לוי יועצים מלווה סטארט-אפים בבניית חבילת גיוס מסודרת עוד לפני הפגישה הראשונה, כך שכשההזדמנות מגיעה – אתם מוכנים לרוץ.

רוצים להגיע מוכנים לפגישות עם קרנות?

מה שלבי ההכנה המעשיים לפני פנייה לקרנות?

מתכוננים באמצעות חבילת גיוס מסודרת: מצגת משקיעים, מודל פיננסי עם תחזית תזרים, תוכנית שימוש בכסף, ומסמכי חברה בסיסיים. הכל צריך להיות מוכן לפני שמתחילים פגישות – לא תוך כדי. ההכנה מראש מקצרת זמן סגירה ומונעת "הפתעות" שגורמות לקרנות לסגת.

מה חייב להיות במצגת כדי שהקרן תרצה פגישה שנייה?

מצגת טובה מראה בעיה גדולה, פתרון חד, הוכחת ביקוש, למה אתם שונים, ואיך הכסף הופך לצמיחה מדידה. הדגש הוא בהירות וקוהרנטיות – לא עיצוב מפואר. הקרן מחפשת "סיפור שניתן לחזור עליו" כשהשותף מציג את החברה לוועדת ההשקעות הפנימית.

טיפ מהיר – סדר שקפים מומלץ:

בעיה, פתרון, שוק, מוצר, Traction, מודל עסקי, תחרות, Go-to-Market, צוות, מספרים מרכזיים, שימוש מתוכנן בכסף, ובסוף – מה אתם מגייסים ולמה.

טעות קלאסית: פניות קרות לקרנות

שותף בקרן שמקבל מייל מיזם שהוא לא מכיר, בלי הקשר ובלי המלצה – ברוב המקרים לא יפתח אותו. איך עושים את זה נכון? מזהים מי ברשת שלכם מכיר שותפים בקרנות רלוונטיות. שולחים הודעת פתיחה קצרה: מה אתם עושים, למי זה מיועד, הוכחה קצרה (מספר, לקוח, צמיחה), ומה אתם מגייסים. ארבעה משפטים. לא יותר.

לוי יועצים מסייעים ליזמים בבניית מסרים ממוקדים ובמיפוי קרנות שמתאימות לתזה העסקית הספציפית שלכם – כך שכל פנייה מדויקת ומועילה.

כמה זמן לוקח לסגור סבב גיוס מקרנות VC?

ברוב המקרים, מהפגישה הראשונה ועד כסף בחשבון, מדובר בטווח של שבועות ספורים ועד מספר חודשים. הזמן תלוי בשלב החברה, באיכות ההכנה, ובעיקר – בשאלה האם יש "מוביל סבב" (Lead Investor) שמייצר מומנטום. כשיש מוביל, שאר המשקיעים נוטים להצטרף מהר.

הידעת?

מה מאריך את הזמן? אי-סדר במסמכים, חוסר בהירות בשווי (Valuation), היעדר Data Room, ופגישות מפוזרות על פני חודשים במקום ריכוז תהליך. מומנטום הוא נכס – ככל שהפגישות מרוכזות בזמן קצר יותר, הסיכוי לסגירה עולה משמעותית.

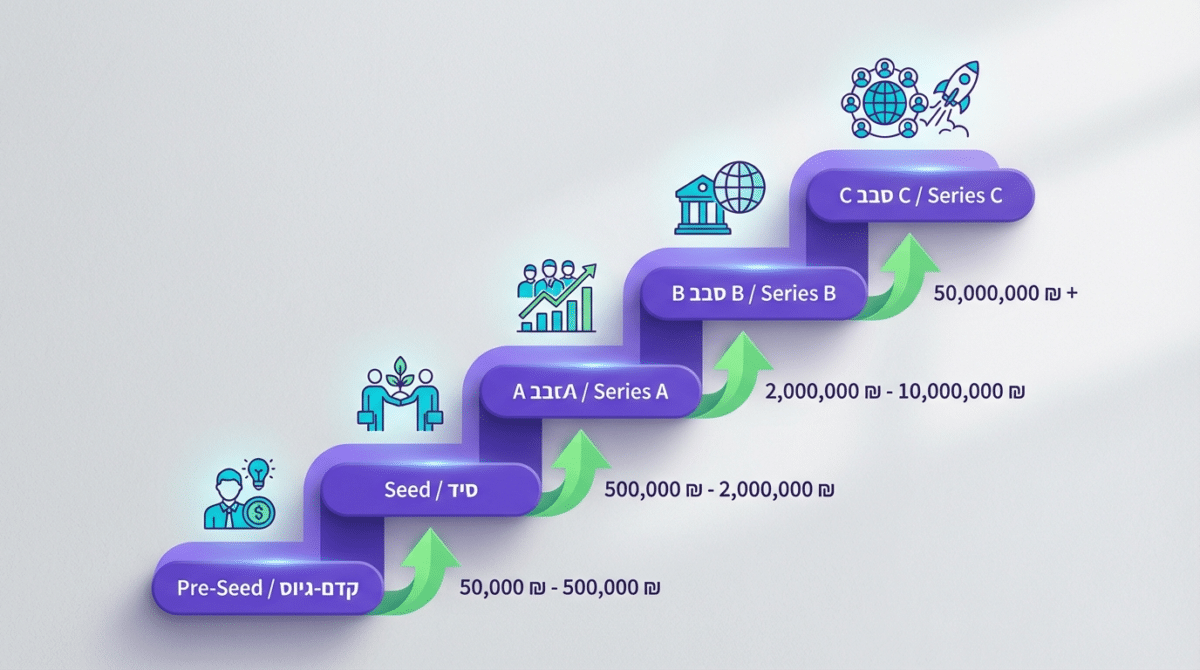

השוואה: שלבי גיוס מ-Seed ועד Series C

כל סבב גיוס הוא נקודת מימון שמטרתה להביא את החברה לאבני דרך מוגדרות. גודל הסבב צריך להיגזר מה-Runway (כמה זמן הכסף מחזיק) ומהיעדים העסקיים – לא מ"מה שנחמד שיהיה".

בשלבים המתקדמים, התפקיד של משקיעים מוסדיים הולך וגדל. קרנות פנסיה וחברות ביטוח ישראליות מהווים מקור הון משמעותי, כפי שעולה מיוזמות רשות החדשנות לעידוד השקעות מוסדיות.

מה זה Term Sheet ואילו סעיפים משנים את התוצאה בפועל?

Term Sheet הוא מסמך עקרונות שמגדיר את תנאי ההשקעה – כלכליים ומשפטיים – ומהווה בסיס להסכם הסופי. גם כשחלק מהסעיפים "לא מחייבים", הם מקבעים ציפיות ומסגרת מו"מ.

סעיפים שחייבים לבדוק לפני חתימה

- Liquidation Preference – מגדיר מי מקבל כסף ראשון באקזיט, וכמה

- Anti-dilution – מגן על המשקיע מפני דילול בסבבים עתידיים במחיר נמוך

- זכויות Pro-rata – מאפשרות למשקיע לשמור על אחוז הבעלות

- זכויות וטו – נותנות למשקיע כוח חסימה על החלטות מפתח

טיפ מהיר:

יזם שלא מבין את הסעיפים האלה עלול למצוא את עצמו בעל מניות רוב – עם כמעט אפס שליטה. התייעצו עם מומחה לפני חתימה.

בדיקת נאותות (Due Diligence): איך לא נופלים?

בדיקת נאותות היא סדרת בדיקות שהקרן מבצעת על החברה – פיננסית, משפטית, טכנולוגית ומסחרית – כדי לוודא שהסיפור והמספרים אמיתיים ושאין סיכונים נסתרים. רוב הכישלונות בשלב הזה הם תוצאה של "אי-סדר" ולא בהכרח בעיה מהותית.

כפי שמאמרים מקצועיים מדגישים, Data Room מסודר מראש מקצר תהליך ומעלה אמון.

איך בונים Data Room שקרנות מעריכות?

Data Room טוב מאורגן בתיקיות ברורות ומכיל את כל מה שהקרן תבקש – לפני שתבקש:

- תיקיית חברה והתאגדות (תעודת רישום, תקנון, נסח חברה)

- תיקיית פיננסים ותחזיות (דוחות כספיים, מודל, תזרים)

- תיקיית לקוחות וחוזים (הסכמים פעילים, פיילוטים)

- תיקיית קניין רוחני (פטנטים, רישומים)

- תיקיית צוות (הסכמי מייסדים, תוכניות אופציות)

מימון Equity לעומת מימון חוב – מתי כל אחד עדיף?

לא כל גיוס חייב להיות מבוסס ויתור על אחוזי בעלות. מימון מבוסס חוב (Debt Financing) הוא כלי שנועד להפחית דילול ולגוון מקורות מימון. סטארט-אפים בוחרים בו כשיש הכנסות חוזרות, כשרוצים "גשר" בין סבבים, או כשהדילול הצפוי באקוויטי גבוה מדי.

רשות החדשנות פרסמה כלים פיננסיים חדשים שמיועדים בדיוק לתרחישים כאלה.

הצטרפו ל-1,000+ עסקים שליווינו בהצלחה

קבלו ניתוח מקצועי של אפשרויות המימון שלכם

מדדים ובדיקות: איך קרן VC קובעת שווי לחברה?

שווי חברה (Valuation) בשלבים מוקדמים הוא שילוב של אמנות ומדע. אין נוסחה אחת – אבל יש פרמטרים שחוזרים: גודל השוק הפוטנציאלי, קצב הצמיחה, איכות הצוות, רמת התחרות, והשוואה לעסקאות דומות שנסגרו לאחרונה.

הידעת?

טעות נפוצה של יזמים: לדרוש שווי גבוה מדי כדי "למנוע דילול". בפועל, שווי מנופח יוצר ציפיות שקשה לעמוד בהן בסבב הבא. עדיף שווי ריאלי עם תנאים נכונים מאשר שווי גבוה עם סעיפים מכבידים.

תפקיד הממשלה והרגולציה בעולם ה-VC הישראלי

מדינת ישראל ממלאת תפקיד פעיל בעידוד תעשיית הון הסיכון. רשות החדשנות מפעילה מסלולים ייעודיים, קולות קוראים להקמת קרנות בתחומי דיפ טק, ויוזמות לשילוב משקיעים מוסדיים.

חשוב לזכור: ההיבט הרגולטורי לא נגמר בתמריצים. חוק ניירות ערך מגדיר מי נחשב "משקיע כשיר" ומה מותר ומה אסור בהצעת ניירות ערך. יזמים שלא מכירים את המסגרת המשפטית עלולים למצוא את עצמם בבעיה.

איך לוי יועצים עוזרים בפועל בתהליך גיוס הון?

הגישה של לוי יועצים היא מעשית וממוקדת תוצאות: לא רק לתת עצות, אלא ללוות את התהליך צעד אחר צעד. עם ניסיון של מעל 20 שנים וליווי של למעלה מ-1,000 לקוחות, הצוות מכיר את האתגרים מבפנים.

שאלות נפוצות על גיוס הון מקרנות VC

מוכנים להתחיל את תהליך הגיוס?

השאלה שאתם צריכים לשאול את עצמכם היא לא "האם אנחנו מוכנים לגייס", אלא "האם אנחנו מוכנים לתהליך שקרן VC דורשת?" אם יש ספק – עדיף לסגור פערים לפני שמתחילים, ולא תוך כדי.

צוות לוי יועצים מלווה סטארט-אפים ועסקים בדיוק בנקודה הזו: מאבחנים את המצב, בונים תוכנית פעולה, ומוודאים שאתם מגיעים לשולחן עם הקרנות כשהכל מוכן.

זמן מוגבל – פגישת ייעוץ ראשונית ללא עלות

התחילו את תהליך הגיוס עם הכוונה מקצועית

מעל 1,000 עסקים ליווינו בהצלחה | 20+ שנות ניסיון

אודות הכותב

ירון לוי הינו כלכלן מומחה, יועץ עסקי והבעלים של חברת "לוי ייעוץ כלכלי ועסקי", בעל תואר ראשון בכלכלה בהצטיינות ותואר שני במנהל עסקים מאוניברסיטת ת"א. כותב מאמרים בנושאים של ייעוץ עסקי לגופי תקשורת מובילים ובעל ניסיון עשיר בעולם העסקי. ירון ליווה בהצלחה רבה מעל 1,000 עסקים בישראל.