כמעט כל עסק בישראל עובד מול הבנק עם מסגרת אשראי העומדת לרשותו, המהווה את תקרת המקסימום העקרונית של החוב שאליו הוא יכול להיכנס בשוטף מול הבנק. מדובר בכלי שהשימוש בו נדרש וחיוני לעיתים קרובות, אך מצד שני הוא כרוך בעלויות בלתי מבוטלות שאינן חיוביות בפני עצמן. בתוך כך, לכל עסק יש צרכי אשראי שונים, הנגזרים בים היתר מהיקף פעילותו, מסוג הפעילות, מההתנהלות הכלכלית, מהצרכים השוטפים ועוד. מכאן עולה השאלה, כיצד לקבוע את מסגרת אשראי שתהיה נכונה ומיטיבה לעסק? במאמר זה נבחן את הנושא ולבסוף נבין כיצד יועץ עסקי מיומן יכול לסייע בנושא.

מהי בכלל מסגרת אשראי

מסגרת האשראי שהבנק מעמיד לרשות העסק, היא למעשה אפשרות להיות בחוב כלפי הבנק בשוטף, או במינוס בחשבון העובר ושוב, כלומר לעשות שימוש בכספים שאינם של בעל העסק עצמו אלא של הבנק. במידה רבה מדובר בסוג של הלוואה, הכרוכה גם בריבית ותנאים כפי שיוסבר בהמשך, אולם מסגרת האשראי שונה מהלוואה הן בריביות והן בעובדה שהלוואה צריך להחזיר חודש חודש או בתאריך מסוים (גרייס או בלון) ואילו מסגרת אשראי כול עוד היא קיימת – הבנק לא דורש את הכסף בחזרה.

ניתן לתאר את מסגרת האשראי כהסכם בין הלקוח לבין הבנק, באשר להיקף החוב שאליו מותר ללקוח להיכנס כלפי הבנק. ההיקף של מסגרת האשראי עשוי להיות שונה מאוד בין עסקים, וגם יכול להשתנות בין תקופות לאורך חיי העסק. לדוגמא, ישנם עסקים הפועלים במסגרת אשראי של אלפי שקלים, של עשרות ולעיתים אף מאות ומיליוני ₪. הגודל של מסגרת האשראי מושפע ממגוון פרמטרים. לדוגמא, מסגרת האשראי נקבעת בהתאם להיקף המחזור (ההכנסות) של העסק, בהתאם להיסטוריה הבנקאית שלו, בהתאם להיקף הכספים הנעים בחשבון, בהתאם לסוג הפעילות העסקית ומידת הסיכון/הביטחון שלה, לפי התחייבויות כספיות נוכחיות (הלוואות קיימות למשל), וכן הלאה.

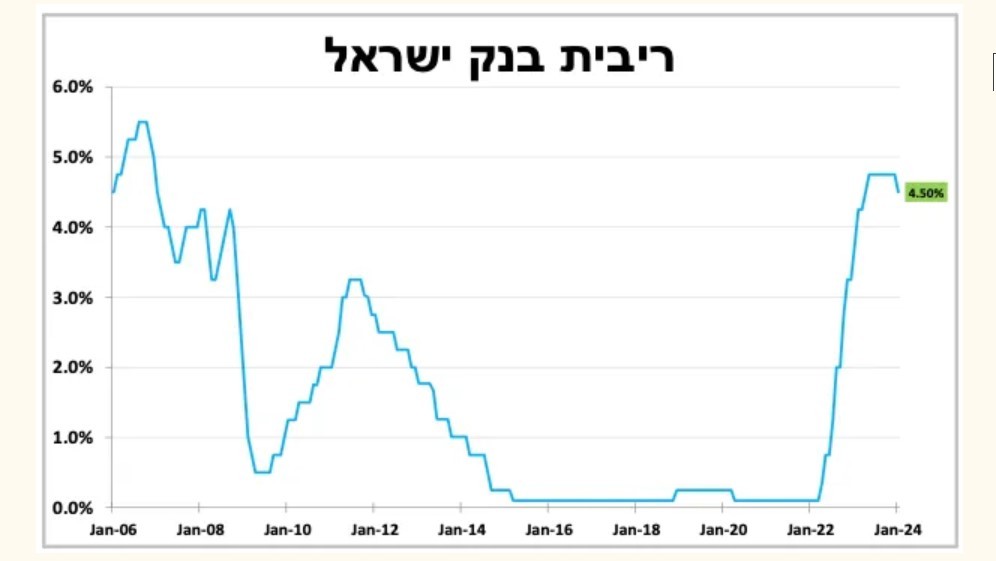

יש לציין כי הבנק אינו מחויב לתת מסגרת אשראי כזו או אחרת לעסק. יחד עם זאת, הוא אינו יכול לאפשר לעסק להיכנס לחובות כפי צרכיו ורצונם של הבעלים, מבלי להעמיד תקרה עליונה – היא מסגרת האשראי. זהו שינוי שעליו החליט בנק ישראל לפני יותר מ- 14 שנה, במטרה למנוע מצבים של כניסה לחוב גדול מדי כלפי הבנק.

מהי מסגרת האשראי המתאימה לעסק

מסגרת האשראי לעסק היא כאמור הסכם מול הבנק, המגלם מצד אחד את האינטרסים והתנאים של הבנק, ומצד שני את הצרכים והאינטרסים של העסק. הדבר הראשון שחשוב לזכור הוא שמסגרת אשראי היא הלוואה על כל המשתמע מכך מבחינת ריביות שאינן נמוכות, אך בניגוד להלוואה – מסגרת האשראי אינה נפרעת. במילים אחרות, עסק שפועל ברציפות בתוך מסגרת האשראי שלו, כלומר מצוי במצב של חוב מתמיד לבנק, מפסיד בקביעות את הריבית המשולמת תדיר.

על כן, הדבר השני שיש להבין ולהגדיר הוא את הצרכים האמיתיים שלשמם נדרשת מסגרת האשראי. לשם כך יש לבצע שקלול של ההכנסות וההוצאות הממוצעות בעסק, אך לקיחה בחשבון של תקופות פחות טובות בהן ההכנסות פוחתות וההוצאות גדלות. במילים אחרות, יש לבסס מסגרת המעניקה ביטחון ולא תוביל אל צורך מתמיד בנטילת הלוואות לכיסוי מינוס, ו/או כניסה לחריגות הכרוכה בריביות גבוהות עוד יותר. מצד שני, מסגרת זו אמורה להעניק ביטחון בסיסי לצרכים שוטפים, אולם זהו כלי שיש לו מחיר גבוה והשאיפה היא כמובן להשתמש בו כמה שפחות. בהקשר זה, יש לציין כי לעיתים קרובות ככל שהחוב במסגרת גדול יותר כך עולה הריבית במקביל. ומעבר לכך, כאשר אתם קובעים את המסגרת ניתן לקיים משא ומתן מול הבנק, הן על גודלה והן על הריביות הכרוכות בה.

אז למה נועדה מסגרת האשראי

באופן כללי, בתקופה של פעילות עסקית רגילה, מסגרת האשראי מיועדת למימון פערים בין מועד קבלת הכספים מהלקוחות לבין התשלום לספקים. נביא כדוגמא יבואן פרקטים המשלם לספקים שלו בחו"ל במזומן, ולעומת זאת לקוחותיו שהם קבלנים מישראל משלמים לו בשוטף +60. את הפערים הללו צריכה לכסות מסגרת האשראי בבנק ולא הלוואה. למעשה, נטילת הלוואה מיועדת להשקעות, לצמיחה והתרחבות, ולצרכים חד פעמיים נוספים, ואותה מחזיר בעל העסק לאורך השנים.

כאמור, לעיתים עקב אילוצי תזרים אין ברירה ועדיף לבקש מהבנק מסגרת אשראי או הגדלה של המסגרת הקיימת, ולא הלוואה. יש לזכור שככל שהעסק גדל עשויים לגדול צרכי המימון כפי שהוסבר קודם לכן. בדומה לדוגמא שהבאנו לעיל, ומכאן שגם מסגרת האשראי צריכה לגדול. על כן, פעמים רבות בעלי עסקים אינם מבינים איך ייתכן שהמחזור גדל אך במקביל גם המינוס גדל.

האם להגדיל את מסגרת האשראי

אמנם, לעיתים הגדלה של מסגרת האשראי הצעד הנכון ביותר והמתבקש, בלית ברירה. יחד עם זאת, מדובר בצעד שיש לו משמעויות פיננסיות בלתי מבוטלות, ובעיקרון התוצאה שלו היא הפסד כספי על הריביות הגבוהות המשולמות, שהחברה או בעל העסק לא מחזירים את החוב כמו שקורה בהלוואה רגילה, ולעיתים גם על עמלה שהבנק גובה לצורך מתן האשראי. על כן, את הצעד הזה יש לשקול בכובד ראש, הן מבחינת נקיטתו והן מבחינת המסגרת שאותה מבקשים מהבנק. בנוסף, ישנן פעולות רבות שניתן לבצע על מנת להקטין את היקף החוב ולעיתים אף להימנע בכלל מהגדלה של המסגרת. יועץ עסקי יכול בהחלט לסייע בכך.

יועץ עסקי שהינו שבעל השכלה כלכלית אקדמית נרחבת, ובעל היכרות מעמיקה עם ההתנהלות מול הבנקים, יוכל לבצע בדיקה של ההתנהלות השוטפת בעסק, בדגש על הפן הכלכלי. לאור בדיקה זו יוכל להמליץ על פעולות כגון צמצום בהוצאות בלתי נחוצות, הקטנת עלויות והתחייבויות, משא ומתן מול ספקים ועוד. פעולות אלו תורמות להגדלת הרווחיות ולצמצום השימוש במסגרת האשראי.

לפרטים נוספים בנושא ולקביעת פגישת ייעוץ ללא עלות ללא התחייבות, פנו אלינו בטלפון 035377088 או בווטס אפ או בהודעה.